Escrito por Ryan Watkins y Roberto Talamas el 13 julio 2021 ⋅ este artículo esta traducido con google translate y el original escrito en Messari y esta es su url https://messari.io/article/q2-21-defi-review

Hace poco más de un año, Compound lanzó su programa de minería de liquidez COMP y cambió DeFi para siempre. Con un nuevo mecanismo para arrancar la liquidez en los protocolos DeFi, el sector ha crecido de magnitud en casi todas las métricas desde entonces. En el proceso, no solo ha captado la atención de inversores, usuarios y reguladores por igual, sino que también ha demostrado al mundo señales claras de que el producto encaja en el mercado.

El segundo trimestre de 2021 fue una continuación de este impulso y la mayoría de las métricas alcanzaron nuevos máximos históricos a mediados del trimestre. Sin embargo, a medida que cambiaban los mercados de cifrado más amplios, DeFi no fue inmune. En muchos casos, los protocolos DeFi vieron una disminución de la actividad en la segunda mitad del trimestre a medida que disminuía la especulación en los mercados.

¿Pero eso es todo lo que hay en la historia?

En este informe, lo guiamos sector por sector, profundizando en los indicadores clave de rendimiento, la evolución del mercado y los aspectos clave a tener en cuenta en los próximos trimestres. Una vez más, fue un trimestre repleto en el mundo de DeFi, y aunque los precios de los activos pueden estar deprimidos, los fundamentos de DeFi avanzan, proporcionando las semillas del próximo tramo de crecimiento de DeFi.

“DeFi es la Torre de Babel de la humanidad. Hemos reconstruido el dinero como un idioma … un lenguaje informático que todas las culturas de todos los países pueden hablar. Y ahora que toda nuestra brillantez, codicia e ideales se pueden unificar en un solo sistema, El crecimiento del sistema será incomparable. Los próximos 1–2 años repercutirán durante décadas y posiblemente siglos ‘’ — Redphonecrypto

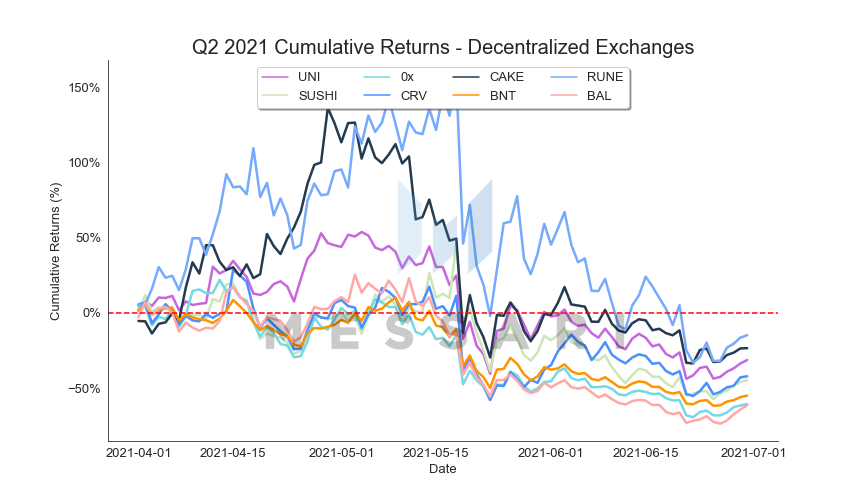

Intercambios descentralizados

Panorama de intercambio descentralizado

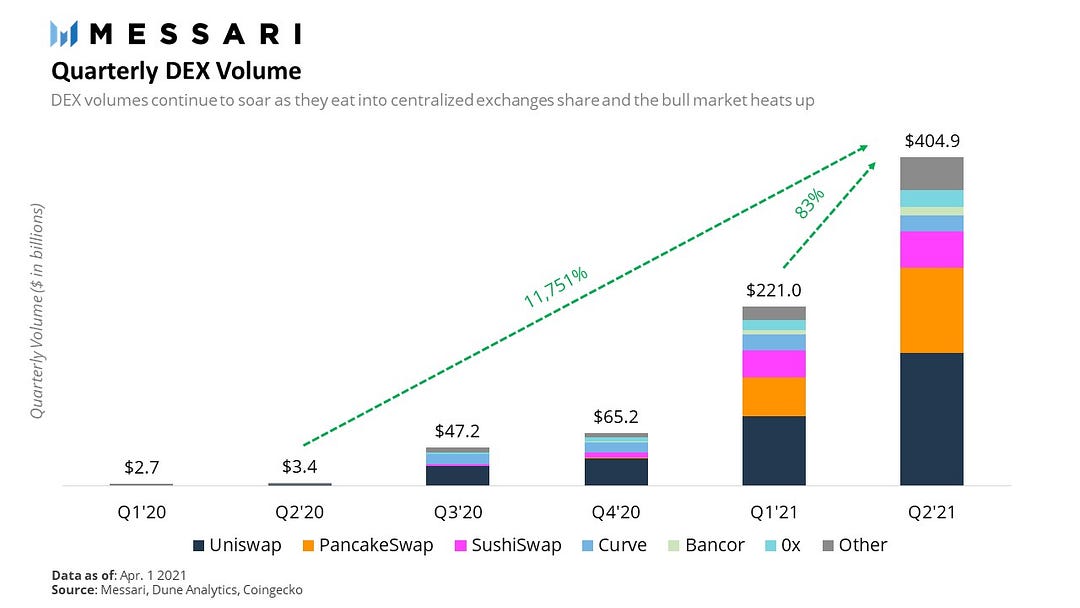

Los volúmenes de DEX continuaron su crecimiento explosivo en el segundo trimestre alcanzando los $ 405 mil millones en el trimestre, lo que representa un aumento de 117 veces año y un aumento del 83% desde el primer trimestre. Solo mayo representó más de la mitad del volumen en el trimestre, lo que, como era de esperar, también marcó el tope local del mercado.

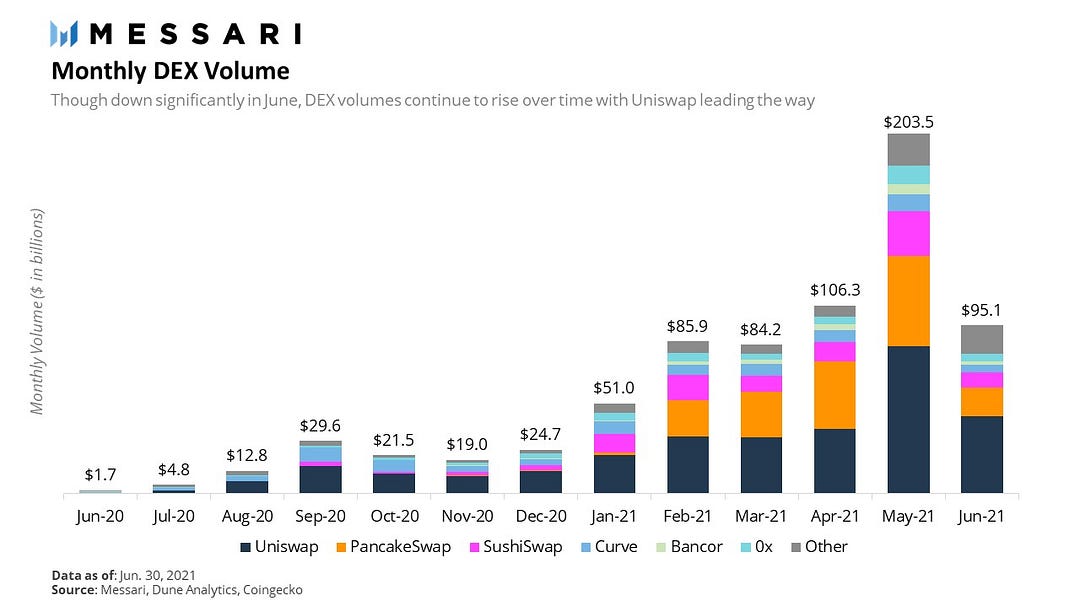

Desde mayo, los volúmenes de DEX se han reducido a la mitad, y los volúmenes de junio cayeron a $ 95 mil millones. Aún así, a pesar de la disminución, el mes siguió siendo el tercero más alto de todos los tiempos.

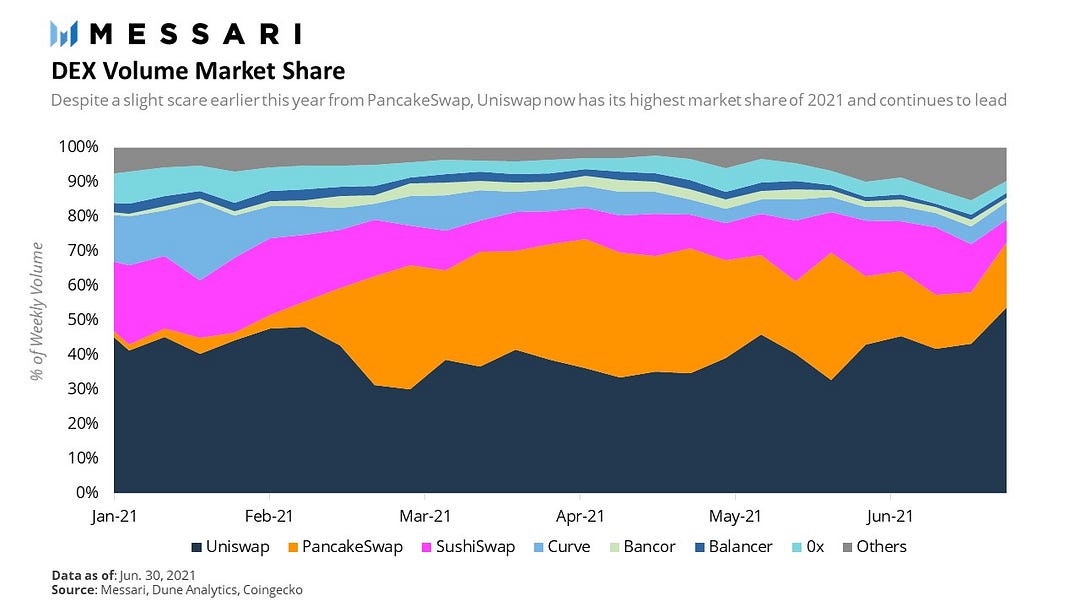

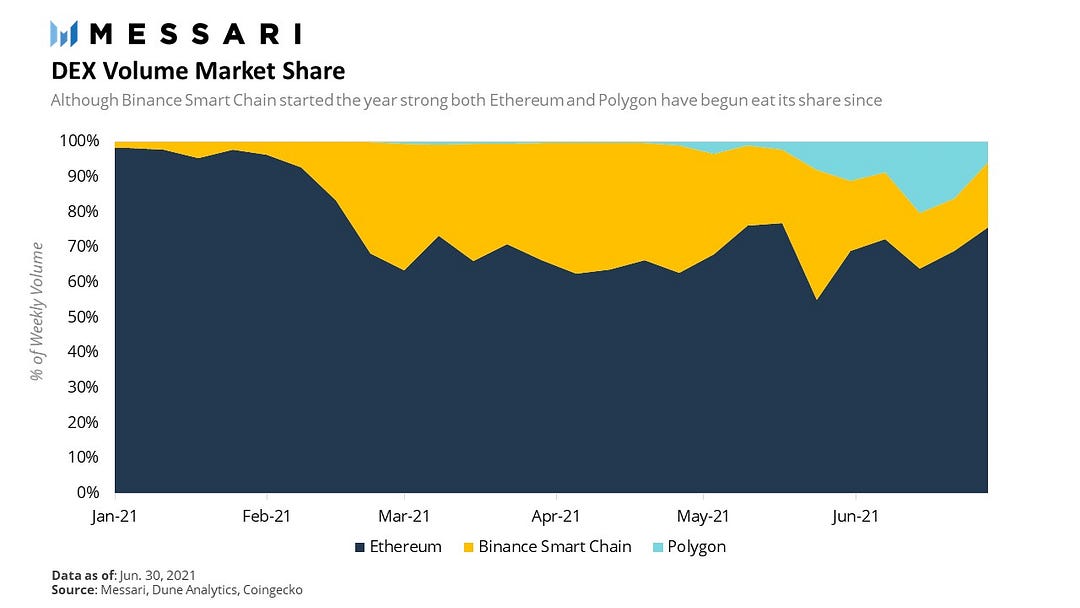

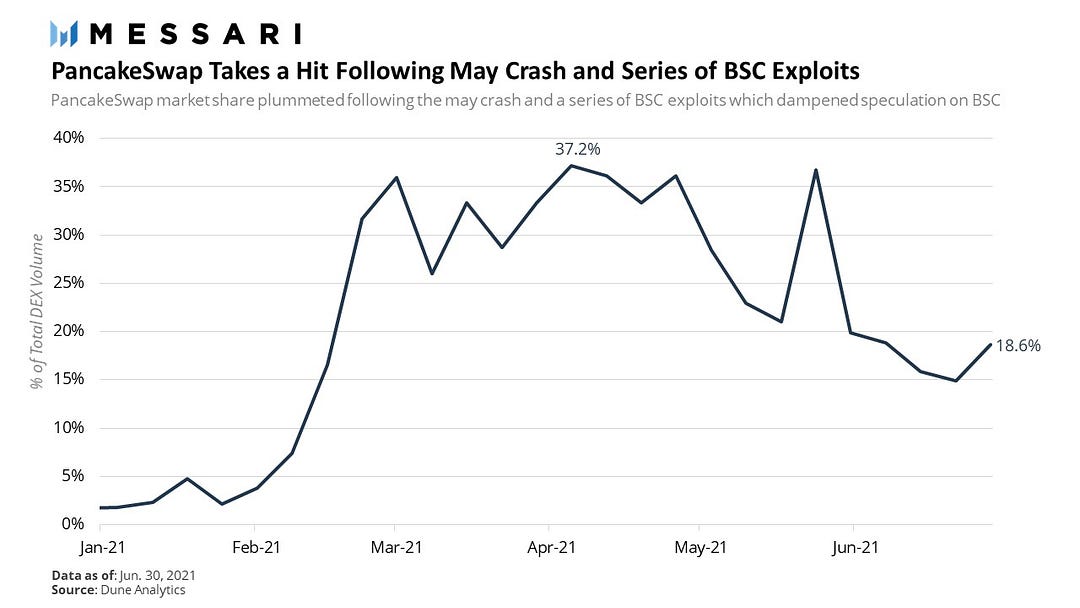

Si nos enfocamos en cómo evolucionó el panorama competitivo a lo largo del trimestre, vemos un cambio bastante dramático en la posición de PancakeSwap. Mientras que por un breve momento en abril, el DEX con el tema del desayuno invirtió a Uniswap en volúmenes, desde entonces su participación de mercado se ha desplomado debido al aumento de Uniswap V3 y la desaparición del Binance Smart Chain Ecosystem después del colapso de mayo. Al final del trimestre, Uniswap alcanzó una participación del 54% del volumen semanal, su nivel más alto desde noviembre de 2020.

El auge de Polygon también jugó un papel importante en la reducción de la participación de Binance Smart Chain (BSC) en los volúmenes de intercambio descentralizados. A medida que el grupo se desplazó hacia Polygon, con su nuevo conjunto de tokens para especular y granjas para cosechar, BSC quedó fuera de escena. La actividad brindó un gran vistazo al desarrollo de las guerras de liquidez entre blockchains, mostrando que cuando los incentivos simbólicos son la razón principal por la que el capital ingresa a un ecosistema blockchain, también será la razón principal por la que el capital se va cuando los incentivos caen o los incentivos son más atractivos en otros lugares.

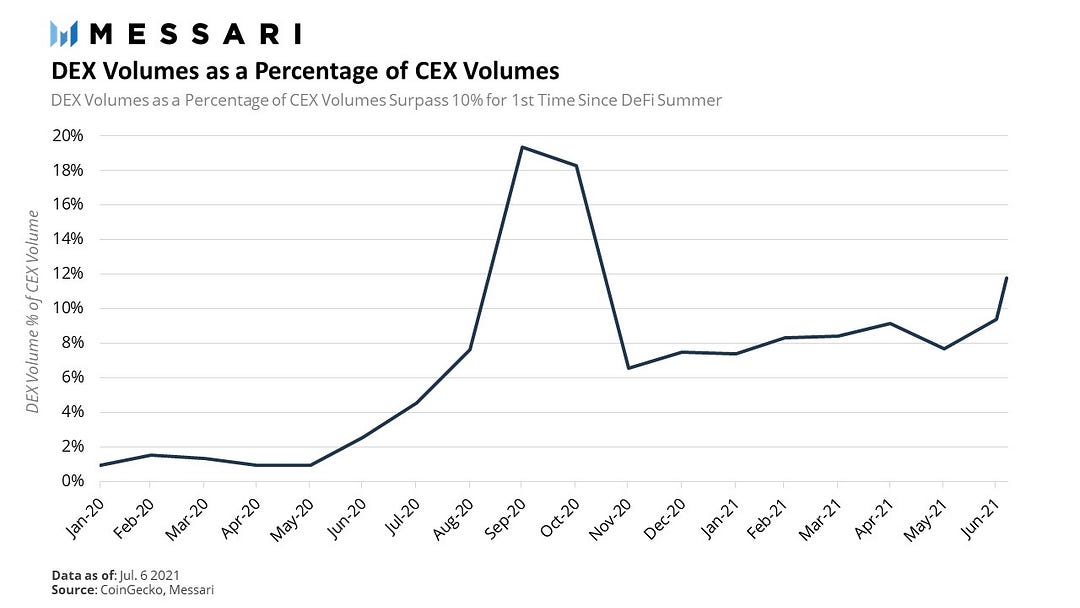

Finalmente, al hacer zoom en el panorama más amplio para los DEX, los volúmenes como porcentaje de los volúmenes de intercambio centralizado (CEX) superaron el 10% por primera vez desde octubre de 2020. Los datos continúan mostrando que los DEX se comen a sus contrapartes centralizadas a medida que pasa el tiempo.

Desarrollos del segundo trimestre

Uniswap V3 se convierte en el DEX superior

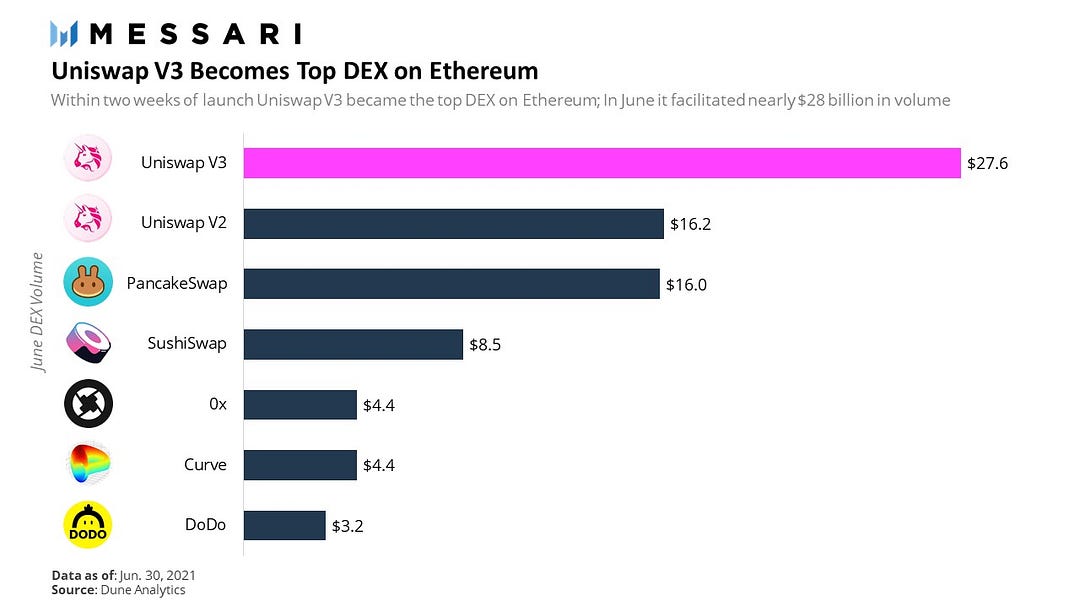

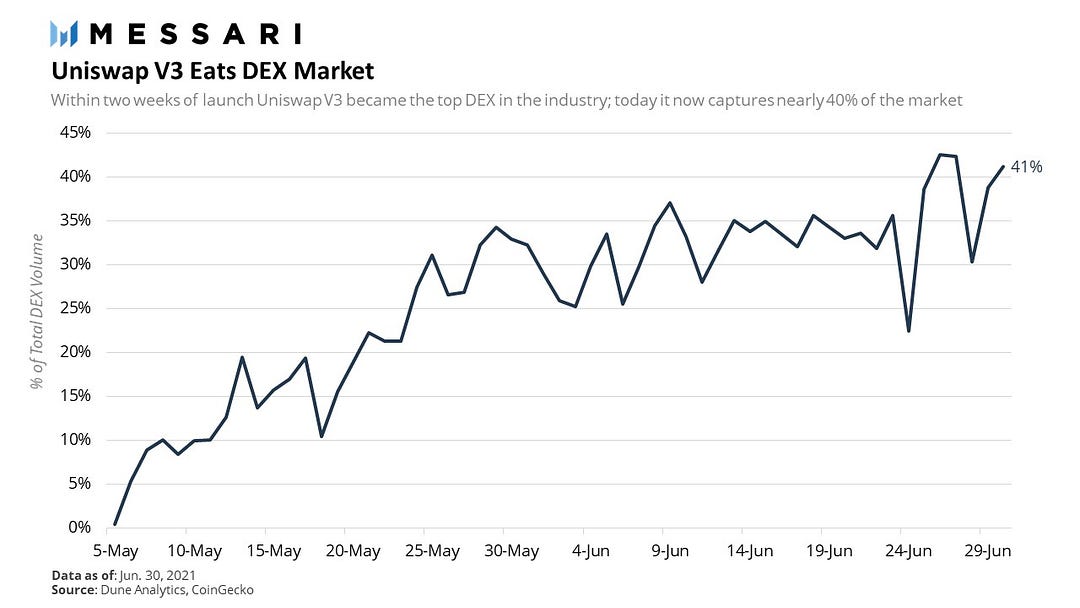

En mayo, Uniswap finalmente lanzó su muy esperado protocolo Uniswap V3, con su característica principal de liquidez concentrada: la capacidad de los proveedores de liquidez (LP) para crear mercados dentro de rangos de precios personalizados, creando curvas de precios individuales en el proceso. El diseño prometía aumentar la eficiencia del capital para los LP hasta 4,000x al permitir que los LP proporcionen la misma profundidad de liquidez que V2 dentro de rangos de precios especificados, dejando mucho menos capital inactivo. En solo unas semanas se convirtió en el DEX más importante de la industria y en junio facilitó casi $ 28 mil millones en volumen.

Uniswap V3 ahora representa más del 40% de todo el volumen de DEX y continúa devorando el mercado DEX, sin mostrar signos de desaceleración.

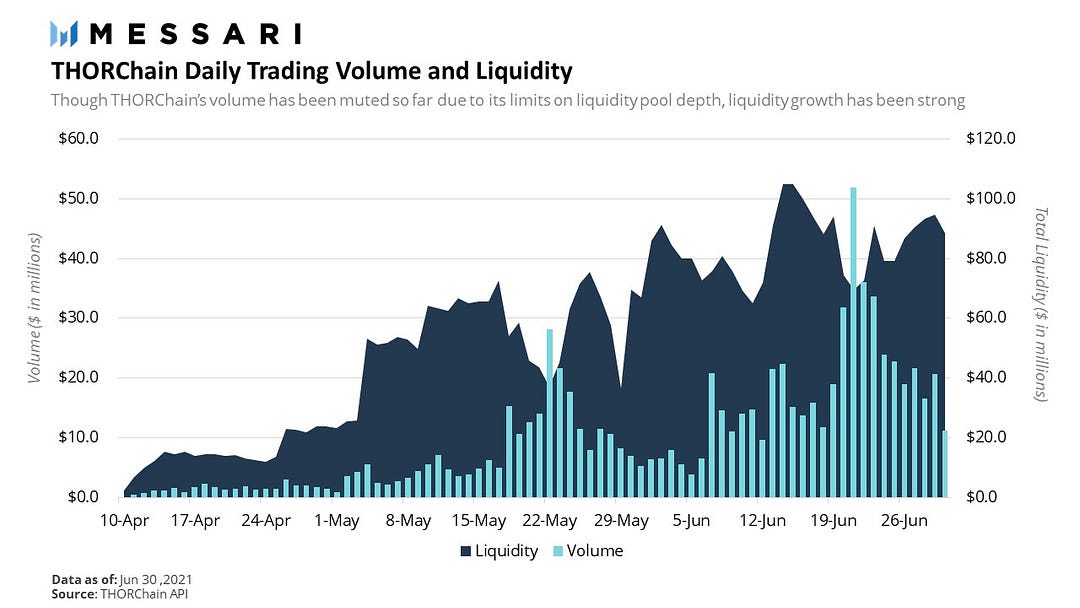

THORChain lanza Chaosnet multicadena

Después de más de dos años de desarrollo y múltiples retrasos, el protocolo de liquidez entre cadenas THORChain finalmente se puso en marcha en la primera semana del segundo trimestre. Actualmente se está implementando en un lanzamiento protegido., con la comunidad aumentando progresivamente los límites de los fondos de liquidez a medida que la red crece, demuestra su seguridad y soluciona errores. Actualmente es compatible con cinco cadenas de bloques, incluidas Bitcoin, Etherum, Binance Chain, Bitcoin Cash y Litecoin, con planes de conectarse con muchas más en los próximos meses. Si bien el volumen hasta ahora se ha reducido debido a los topes autoimpuestos en sus grupos, la liquidez ha crecido a la par con aumentos de límites que muestran una clara demanda del mercado para proporcionar liquidez entre cadenas. Con cada vez más claro que nos dirigimos a un futuro de múltiples cadenas, los bloqueos como THORChain brindan la infraestructura tan necesaria para mover valor entre cadenas de bloques sin terceros confiables.

PancakeSwap se apaga

El ecosistema BSC fue el más afectado tras la caída del mercado de mayo con TVL cayendo más del 50% desde su pico en cuestión de días. Aunque TVL en todas las plataformas de contratos inteligentes contratadas, BSC se vio particularmente perjudicado dado que la mayor parte del valor bloqueado en sus aplicaciones era capital mercenario y consistía en activos que tenían poco uso fuera de incentivar la especulación de los usuarios. A diferencia de TVL de Ethereum, que tiene una dosis saludable de monedas estables en la mezcla, la composición de TVL de BSC estaba fuertemente sesgada hacia el extremo superior del espectro de riesgo, lo que la hace extremadamente sensible a los cambios del mercado. Combinado con una serie de ataques y exploits en BSC que generaron pérdidas de cientos de millones de dólares, BSC vio cómo la especulación se agotó drásticamente en junio, lo que llevó a que los volúmenes de PancakeSwap cayeran un 69% en junio. Su cuota de mercado también se desplomó a la par.

Viendo hacia adelante

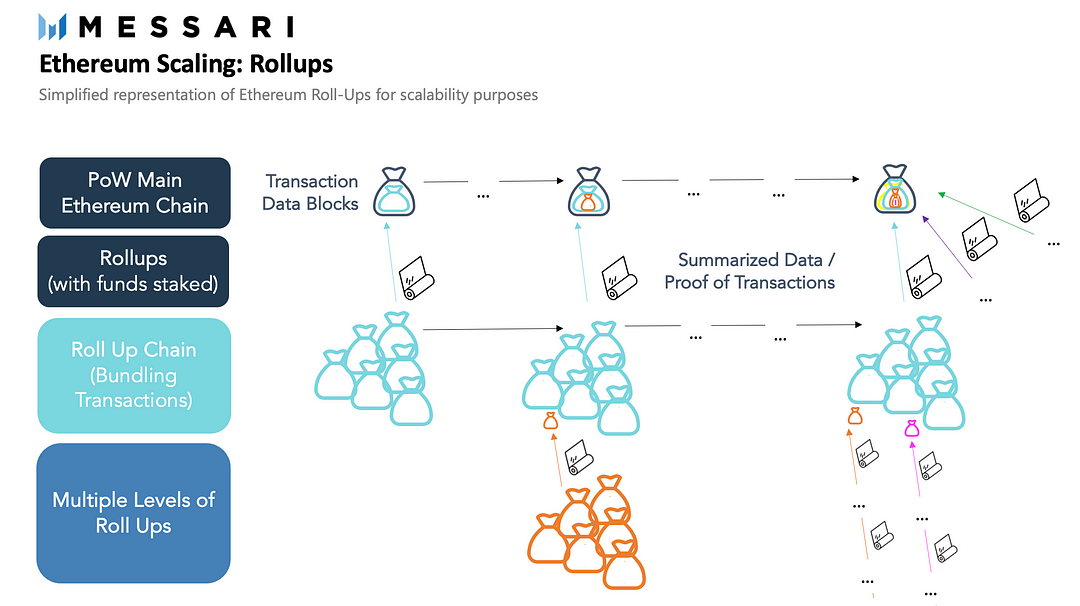

Rollups

Un tema común para todos los sectores de DeFi en el futuro será el lanzamiento de soluciones de escalado de capa 2 en Ethereum que prometen escalar DeFi en órdenes de magnitud sin comprometer la seguridad. Los lanzamientos más esperados de estas soluciones son paquetes acumulativos optimistas que permiten agrupar miles de transacciones en un solo bloque acumulativo. Las soluciones líderes son Arbitrum y Optimism, que se lanzarán en el tercer trimestre.

Los DEX, en particular, se beneficiarán del escalado al no tener que operar más en un entorno con restricciones de computación severas, lo que les permitirá enfocarse más en la eficiencia del capital. Uniswap V3 es el mejor ejemplo de esta filosofía de diseño. Aunque todavía es un AMM, ha comenzado a aproximarse más a una cartera de pedidos en busca de la eficiencia del capital. Con el éxito inicial de Uniswap V3, habrá muchas actividades potenciales desbloqueadas a través de esta escalabilidad, y el reciente aumento en la actividad en Polygon brinda una visión del futuro emergente para la adopción de la capa 2.

Liquidez entre cadenas

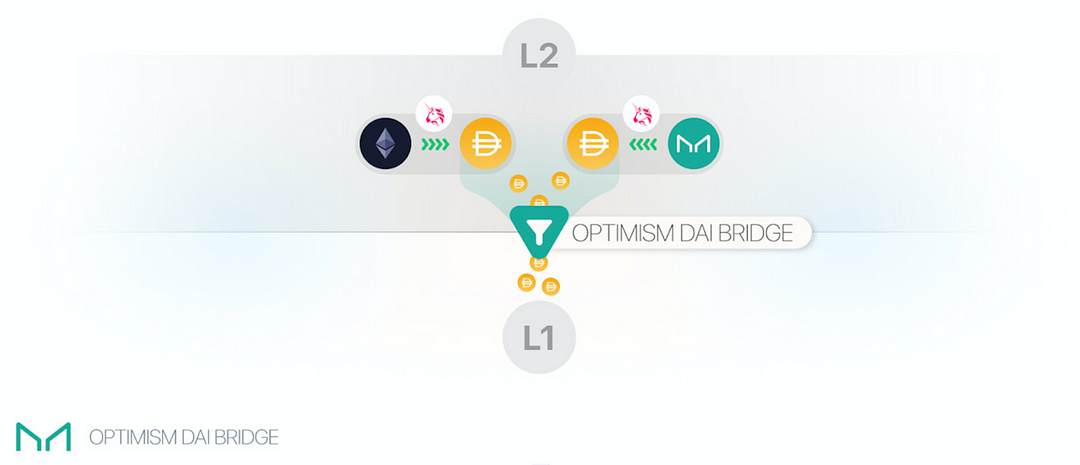

Una de las preguntas pendientes que rodean el futuro centrado en la acumulación de Ethereum es la batalla entre la liquidez L2 <> L1 y L2 <> L2. Tal como está hoy, los usuarios enfrentan largos períodos de retiro cuando retiran liquidez de las acumulaciones a Ethereum, y no tienen forma de mover la liquidez entre las acumulaciones sin antes retirarse a Ethereum. Hay una serie de soluciones propuestas, incluido el Optimism Dai Bridge de MakerDAO, que permitirá a los usuarios bloquear L1 DAI para acuñar L2 oDAI. Una vez que se habiliten los retiros rápidos a finales de este año, oDAI se puede quemar a cambio de un acceso casi instantáneo a L1 DAI que permite a los usuarios escapar del período de bloqueo de una semana asociado con Optimism.

Fuente: Blog de MakerDAO

En cuanto a las soluciones más generalizadas, Connext y Hop Protocol ofrecen a los usuarios la capacidad de mover valor entre varios L2 utilizando una red de nodos para proporcionar liquidez a los usuarios en sus cadenas de destino. Prometen permitir que los usuarios muevan valor entre L2 de forma económica y rápida sin sacrificar la seguridad, así como permitir que los usuarios renuncien a transacciones L1 largas y costosas. Si bien estos protocolos se encuentran en sus primeras etapas, sin duda desempeñarán un papel clave en el futuro centrado en la acumulación de Ethereum.

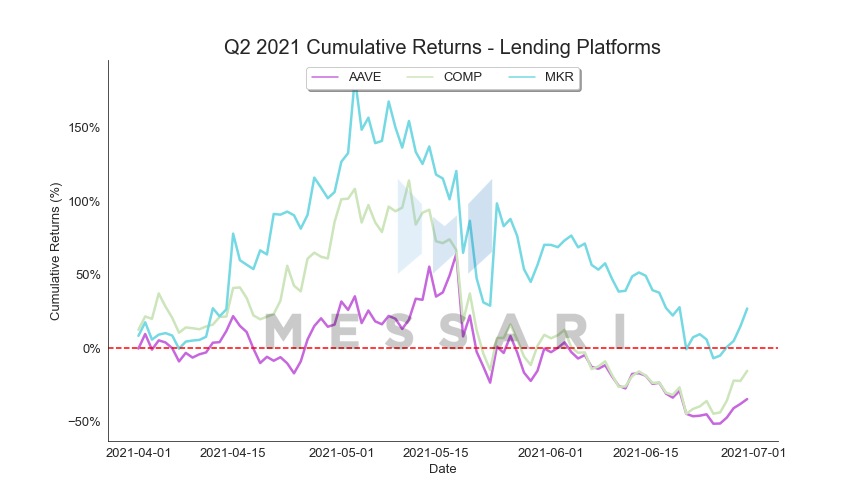

Plataformas de préstamos

Panorama crediticio

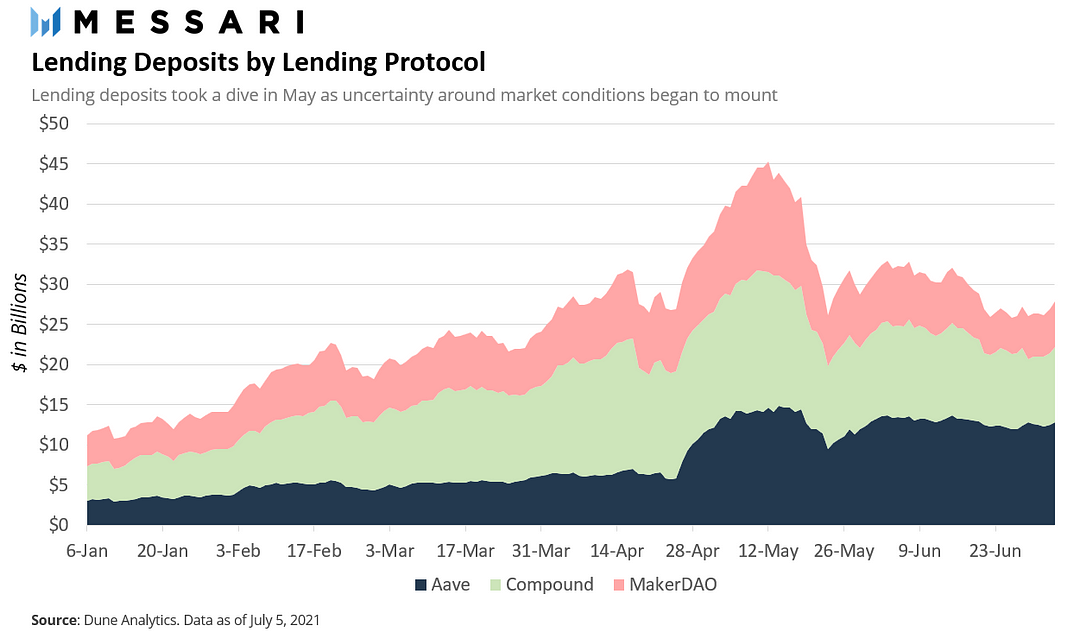

Después de un primer trimestre en auge , el sector de préstamos se enfrió durante el segundo trimestre. La primera mitad del trimestre, sin embargo, fue una continuación del impulso del trimestre anterior. Desde marzo hasta el colapso de mayo, los depósitos crediticios se dispararon de $ 25 mil millones a un máximo de $ 45 mil millones (un aumento del 81% en solo seis semanas) mientras los inversores buscaban capturar los exorbitantes rendimientos de los préstamos disponibles en todos los protocolos de préstamos. Sin embargo, el partido llegó a un alto repentino cuando el mercado cayó a pique . Motivados por la creciente turbulencia del mercado, los inversores acudieron en masa a activos más seguros, lo que provocó un colapso de los depósitos crediticios que borró por completo el crecimiento de la semana anterior. Al final, la cantidad total de activos bloqueados en las principales plataformas de préstamos aumentó apenas un 15% inter trimestral.

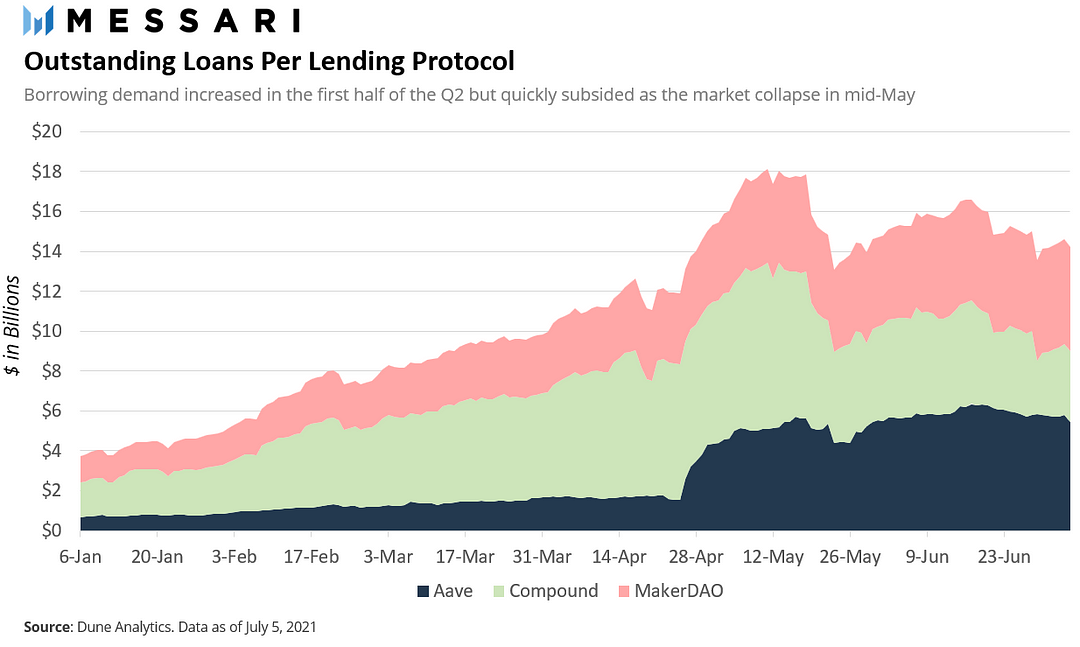

Como era de esperar, el número de préstamos pendientes siguió un patrón similar. Durante las primeras seis semanas del segundo trimestre, el monto total de préstamos pendientes aumentó un 62%. Sin embargo, a diferencia de los depósitos crediticios, la caída posterior a la caída del mercado no fue tan drástica. En total, el colapso ascendió solo a $ 4 mil millones, o el 21% desde arriba, en los siguientes diez días. Al final del trimestre, el monto total de préstamos pendientes aumentó aproximadamente un 44% durante el trimestre.

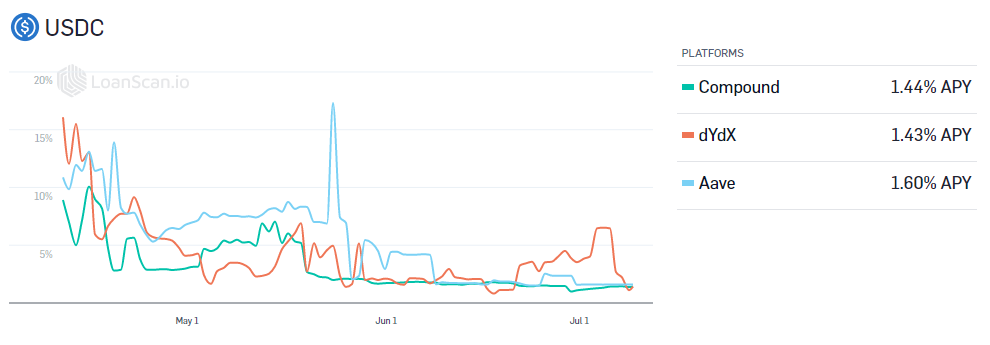

Además, los rendimientos de la oferta en todas las plataformas de préstamos colapsaron a medida que disminuyó la demanda de préstamos de los inversores. En el lapso de tres meses, las tasas de préstamos para monedas estables, en particular USDC , cayeron casi un 85% de una tasa promedio de 9,6% a 1,4%.

Fuente: LoanScan

Desarrollos del segundo trimestre

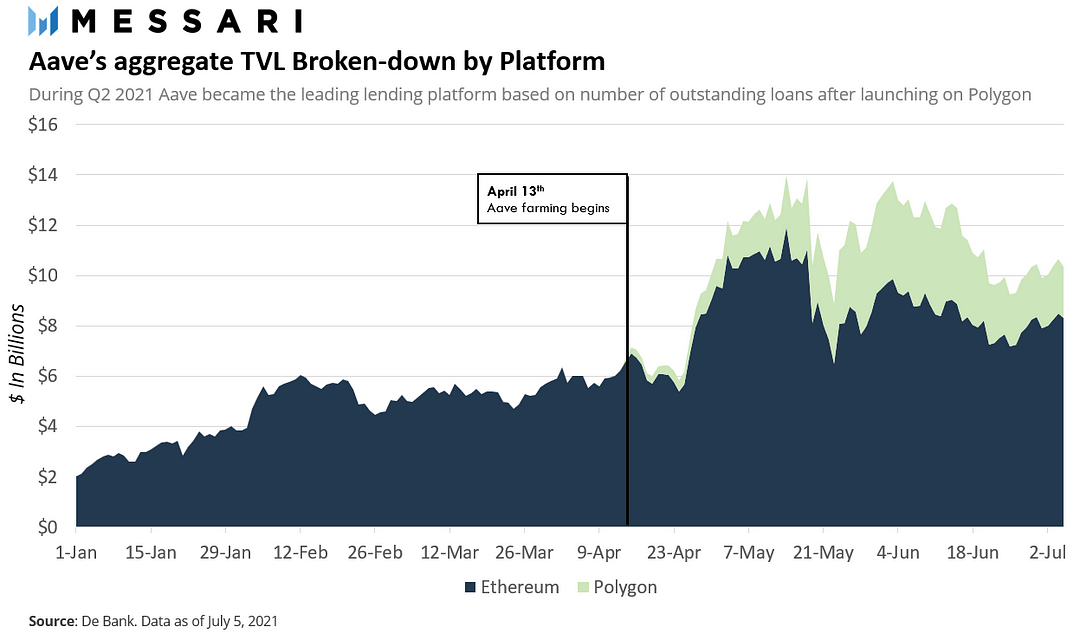

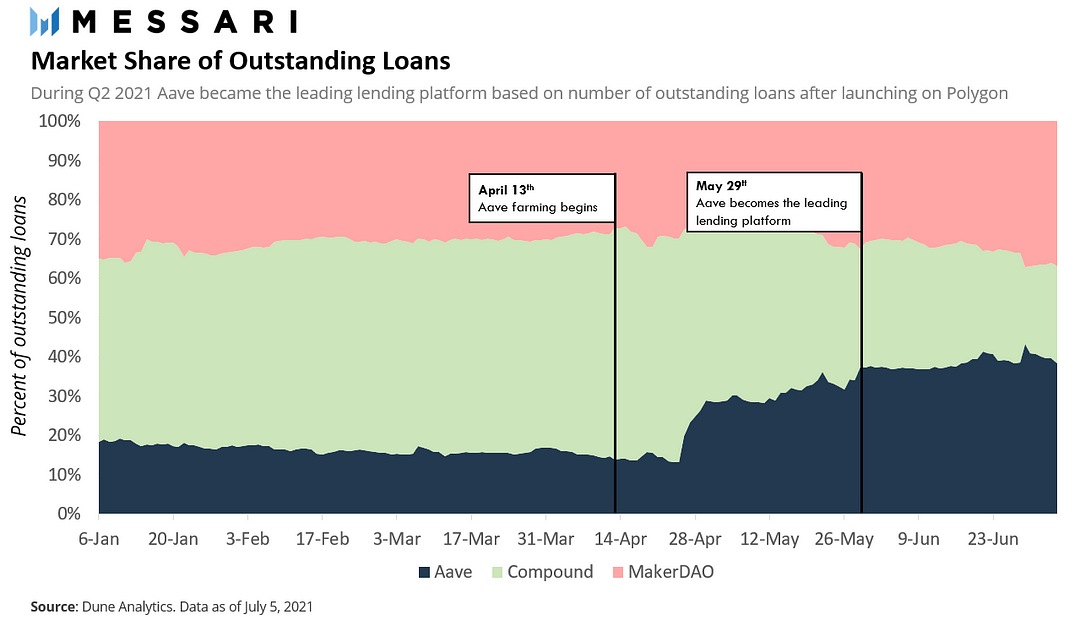

Aave se une al mundo de las cadenas múltiples

Hacia fines del primer trimestre de 2021, Aave anunció el lanzamiento de su sucursal Polygon en un esfuerzo por escapar del entorno de altas tarifas de Ethereum. Tras el anuncio, Polygon y Aave se unieron para ofrecer a los primeros usuarios incentivos de minería de liquidez para incentivar el uso como parte de la campaña DeFiForAll de Polygon . El programa resultó ser un éxito rotundo y el TVL de Aave se duplicó de $ 6 mil millones a $ 12 mil millones en las dos semanas posteriores al anuncio.

Impulsada por el lanzamiento de Polygon y los fuertes incentivos simbólicos, la participación de mercado de Aave en el total de préstamos pendientes se disparó en abril, lo que dio a Compound una carrera por su dinero. A fines de mayo, Aave destronó a Compound para convertirse en la plataforma de préstamos líder que captura más del 37% del mercado de préstamos agregado de DeFi.

Cerrando la brecha entre las criptomonedas y la banca tradicional — Tesorería compuesta

Al final del trimestre, Compound Labs anunció el lanzamiento de Compound Treasury, un producto diseñado para empresas no criptográficas e instituciones financieras que desean aprovechar los mercados de tasas de interés de las criptomonedas. La compañía se asoció con Fireblocks y Circle para crear un producto que permite a las organizaciones acceder a las tasas de interés del USDC disponibles en Compound sin necesidad de preocuparse por las complejidades relacionadas con las criptomonedas, como la administración de claves privadas y las conversiones de cripto a fiat. El producto garantiza una tasa de interés fija del 4% anual sobre los depósitos, una cantidad astronómica en comparación con la cuenta de ahorro promedio de EE. UU.

Viendo hacia adelante

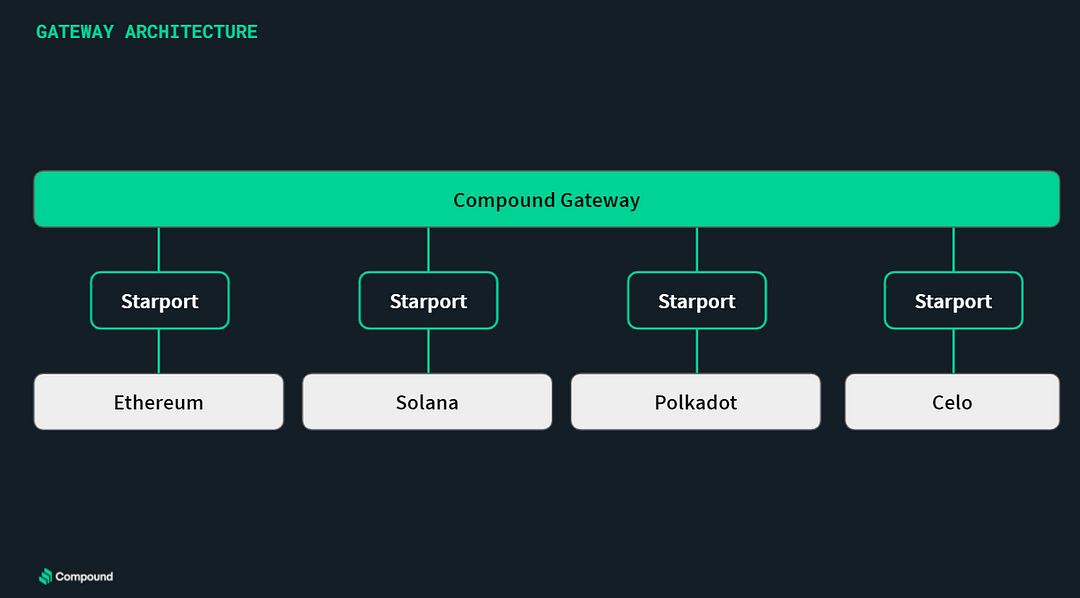

Sentando las bases crediticias para el mundo de cadenas múltiples — Compound Gateway

A medida que un futuro de múltiples cadenas se vuelve cada vez más evidente, los protocolos de préstamos establecidos han comenzado a explorar soluciones para adaptarse a esta nueva forma de operar. El enfoque de Compound gira en torno al lanzamiento de una cadena de bloques independiente llamada Compound Gateway como una forma de adoptar este paradigma emergente. Gateway es una cadena de bloques basada en sustrato que tiene la intención de servir como infraestructura para los mercados de tasas de interés entre cadenas. Al igual que en THORChain ‘s THORFi función préstamos (listo para lanzar a finales de este año), el objetivo de puerta de enlace es proporcionar a los usuarios la capacidad de los activos de préstamo nativas de una cadena (es decir Ethereum) con garantía de una cadena diferente (es decir Solana).

En pocas palabras, Gateway permite la interoperabilidad de blockchain mediante el uso de un tipo de contrato de conector llamado Startport como mecanismo central para conectar y transferir valor entre diferentes cadenas. Los Starports existen como contratos en libros de contabilidad de pares (como un contrato inteligente de Ethereum) y tienen la capacidad de bloquear activos hasta que sean liberados por un nodo validador de Gateway.

Fuente: compound

A partir del 1 de marzo, Gateway se está ejecutando como una red de prueba, conectada a la red de prueba Ropsten de Ethereum.

La nueva frontera de DeFi — Mercados de renta fija

Si bien el espacio de la renta fija sigue siendo un nicho incipiente en DeFi, es un mercado enorme en el mundo tradicional. En este contexto, un producto de renta fija se refiere a cualquier instrumento que genere un flujo constante y predecible de flujos de efectivo, como bonos corporativos, letras del tesoro y fondos mutuos de renta fija. El concepto de tasas fijas es un campo relativamente nuevo e inexplorado en DeFi donde las tasas de interés variables ofrecidas por protocolos como Aave y Compound son la norma.

A día de hoy, el panorama de la renta fija se puede definir ampliamente en tres categorías diferentes:

- Titulización y tramos

- Préstamos y empréstitos a tasa fija

- Swaps de tipos de interés

Los protocolos de titulización y tramitación fueron los primeros en llegar al mercado. En un nivel alto, aplicaciones como Saffron Finance y BarnBridge agregan rendimientos variables de distintos protocolos de préstamos para crear tramos de riesgo separados, cada uno con un perfil de riesgo / rendimiento diferente, lo que permite a los usuarios personalizar su exposición a los rendimientos. Antes de que existieran los protocolos de tramos de riesgo, los usuarios enfrentaban un escenario de todo o nada. O incurrieron en el 100% del riesgo de prestar / proporcionar liquidez o ninguno al permanecer fuera del juego. Con los protocolos de tramo de riesgo, los usuarios de DeFi ahora tienen un espectro de opciones de riesgo disponibles en lugar de una simple opción binaria.

La segunda ola de protocolos de renta fija que ingresaron al espacio fueron las solicitudes de préstamos a tasa fija. A diferencia de Aave y Compound, que ofrecen principalmente tasas de interés variables, los protocolos como Yield y Notional permiten a los usuarios pedir prestado y prestar a tasas fijas durante un horizonte de tiempo predeterminado. Estos protocolos no exponen a los usuarios a la volatilidad de las tasas de interés, lo que facilita la planificación anticipada y la cobertura adecuada del riesgo al prestar y pedir prestado.

El tercer y más reciente tipo de aplicaciones de renta fija en DeFi son los protocolos de intercambio de tipos de interés. En esencia, estos protocolos toman tokens que generan intereses (como aTokens y cTokens ) y los separan en un componente principal y un componente de rendimiento. Dada la naturaleza variable de los tokens que devengan intereses, el valor del componente de rendimiento fluctúa con el tiempo, mientras que el valor del componente principal permanece igual. El resultado es la creación de mercados de tipos de interés que permiten a los usuarios especular sobre el estado futuro de los rendimientos. Protocolos como Pendle , Element y Swivel están a la vanguardia del espacio de derivados de tipos de interés.

Stablecoins

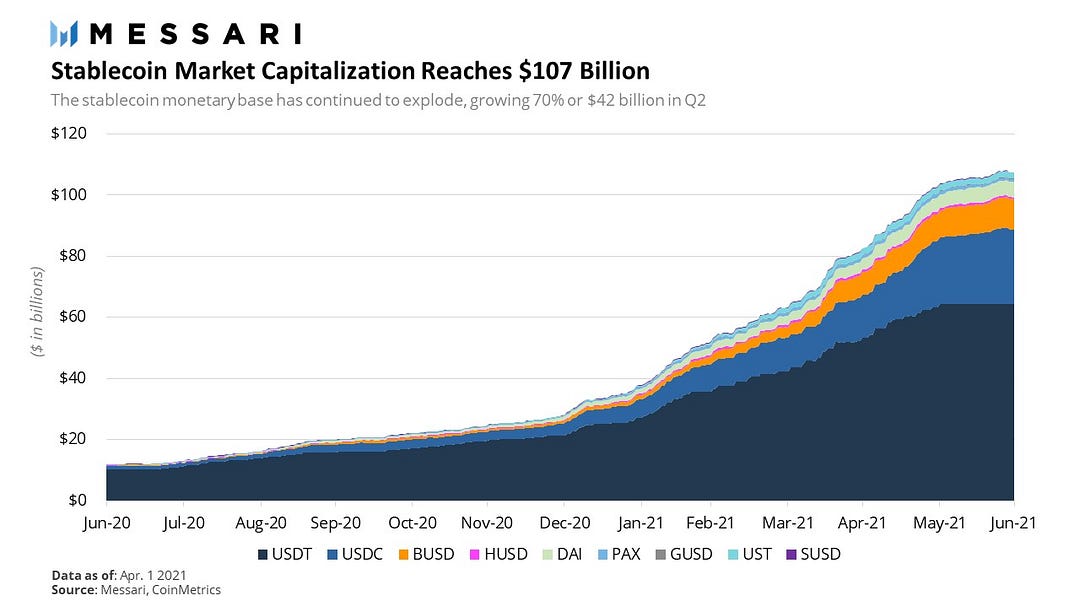

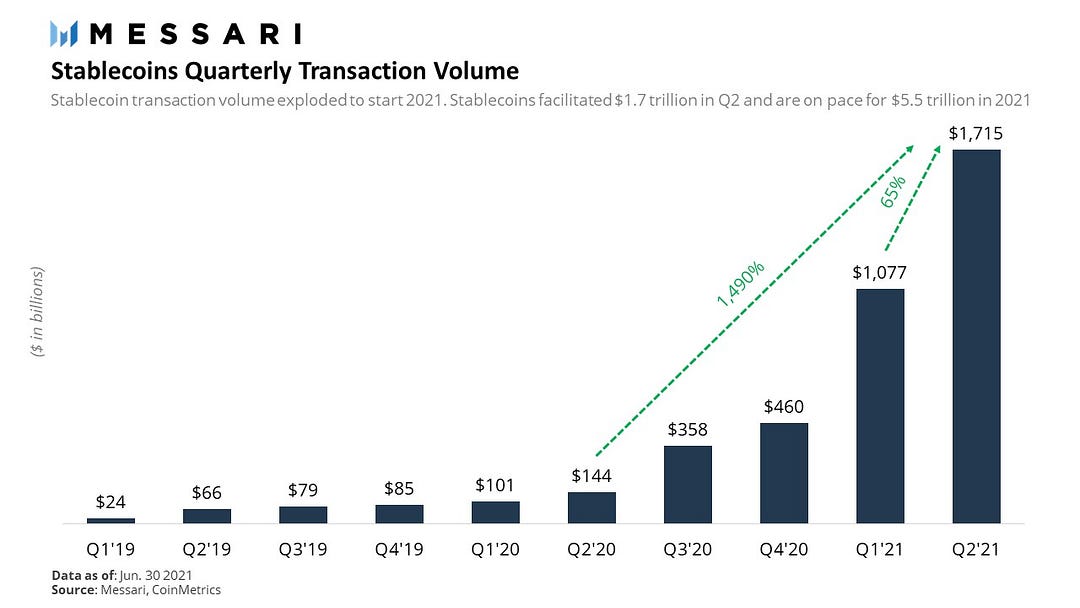

La historia de las monedas estables continúa rimando cada trimestre subsiguiente, subiendo hacia arriba. El segundo trimestre no fue diferente. En el segundo trimestre de 2021, la base monetaria de la moneda estable alcanzó más de $ 107 mil millones, un 70% más que el primer trimestre y un 803% en el último año.

Las monedas estables continúan siendo adoptadas por varias razones:

- Son fáciles de aceptar como pagos dado que todo lo que necesita es una dirección en una cadena de bloques pública.

- Se ejecutan en una infraestructura pública global que funciona las 24 horas del día, los 7 días de la semana, los 365 días del año, lo que los hace increíblemente disponibles y confiables.

- Ofrecen a los usuarios mayor autonomía, privacidad e interoperabilidad que las soluciones de pago existentes que requieren KYC y a menudo restringen el acceso.

- Son programables, lo que permite a los desarrolladores construir trivialmente con ellos e implementar aplicaciones con distribución global y acceso instantáneo al capital.

En este trimestre, las monedas estables facilitaron un impresionante volumen de transacciones de 1,7 billones de dólares, un aumento interanual del 1,090% y del 59% desde el primer trimestre.

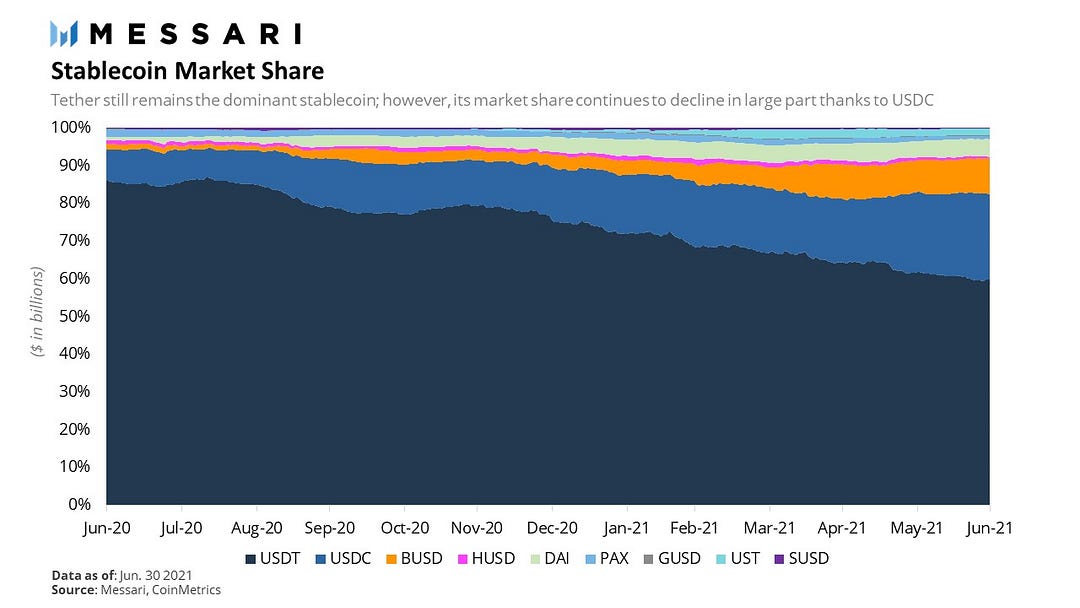

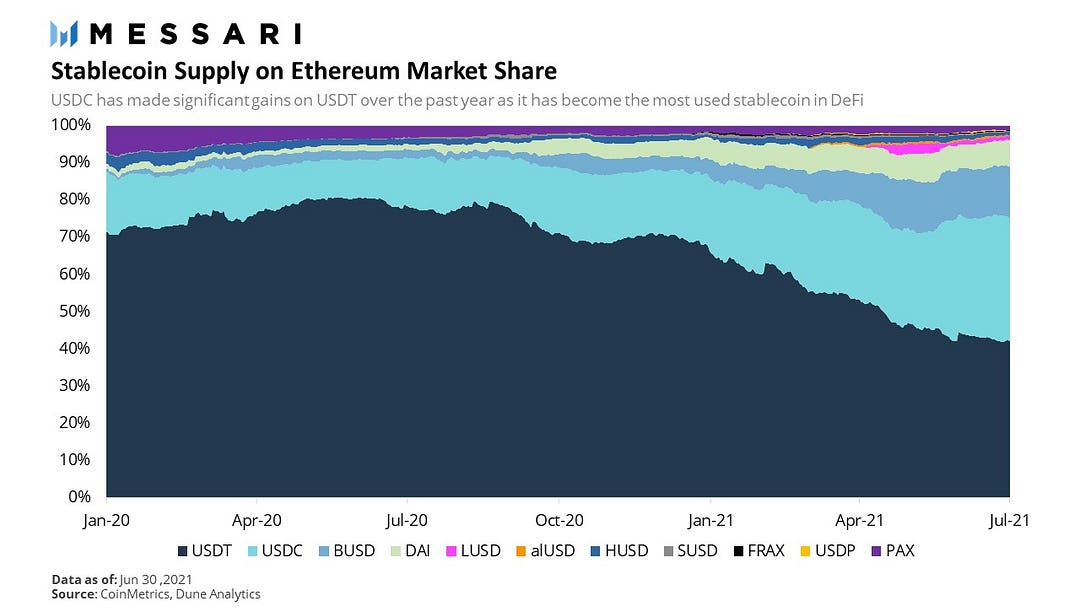

Los mayores ganadores de este trimestre fueron USDC, BUSD y DAI, que aumentaron su participación al 23%, 9% y 5%, respectivamente. Aunque el USDT sigue siendo el rey, su dominio se está desvaneciendo gradualmente a medida que pasa el tiempo.

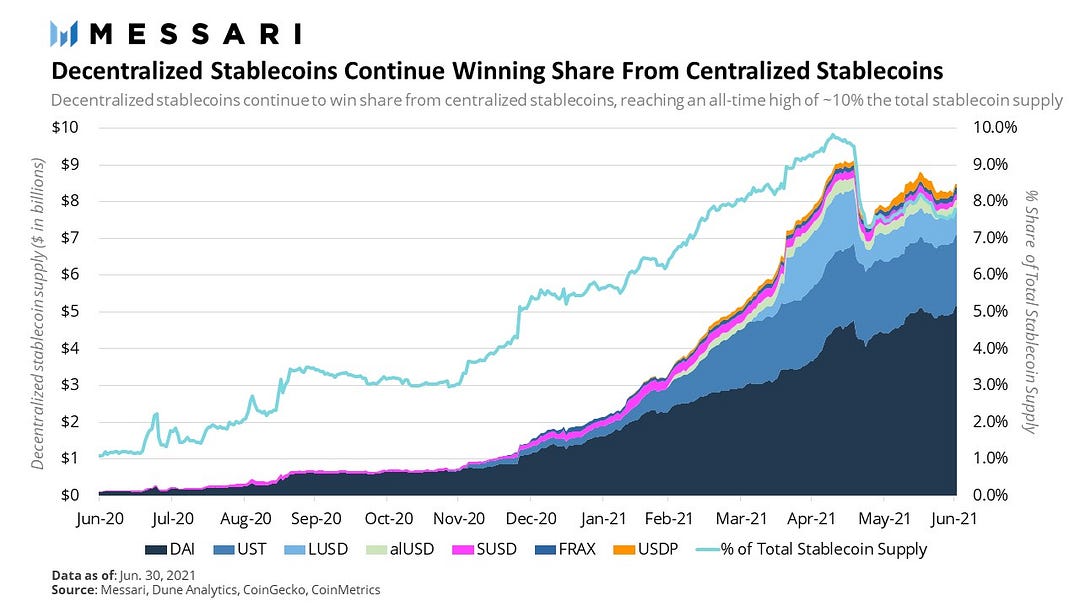

Finalmente, al acercarnos al subsector de monedas estables descentralizadas, vemos un progreso continuo a medida que las monedas estables descentralizadas continúan ganando participación de las monedas estables centralizadas. Al comienzo del segundo trimestre, las monedas estables descentralizadas alcanzaron un máximo histórico de ~ 10% del suministro total de monedas estables.

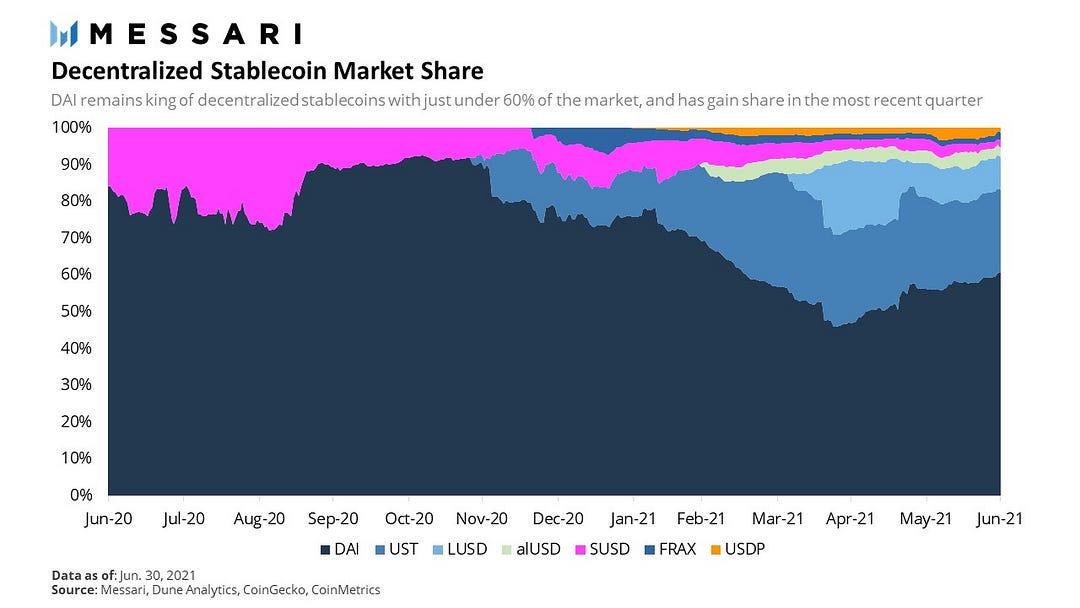

Aunque la participación de mercado de DAI se hundió en el primer trimestre en gran parte debido al aumento del UST de Terra , sigue siendo el líder del mercado por un amplio margen con una participación de mercado del 61%. En el segundo trimestre recuperó algo de participación, ya que continuó creciendo mientras Terra se estancaba.

Desarrollos del segundo trimestre

El USDC sube y se convierte en la moneda estable preferida de DeFi

Quizás ninguna moneda estable tuvo un mejor trimestre que el USDC de Circle. Circle no solo continúa ejecutando un cambio impresionante que anunció recientemente un aumento de $ 440 millones , así como planes para salir a bolsa en un acuerdo SPAC de $ 4.5 mil millones , sino que también continúa avanzando en el floreciente ecosistema DeFi de Ethereum. Pronto superará al USDT como la moneda estable dominante en Ethereum.

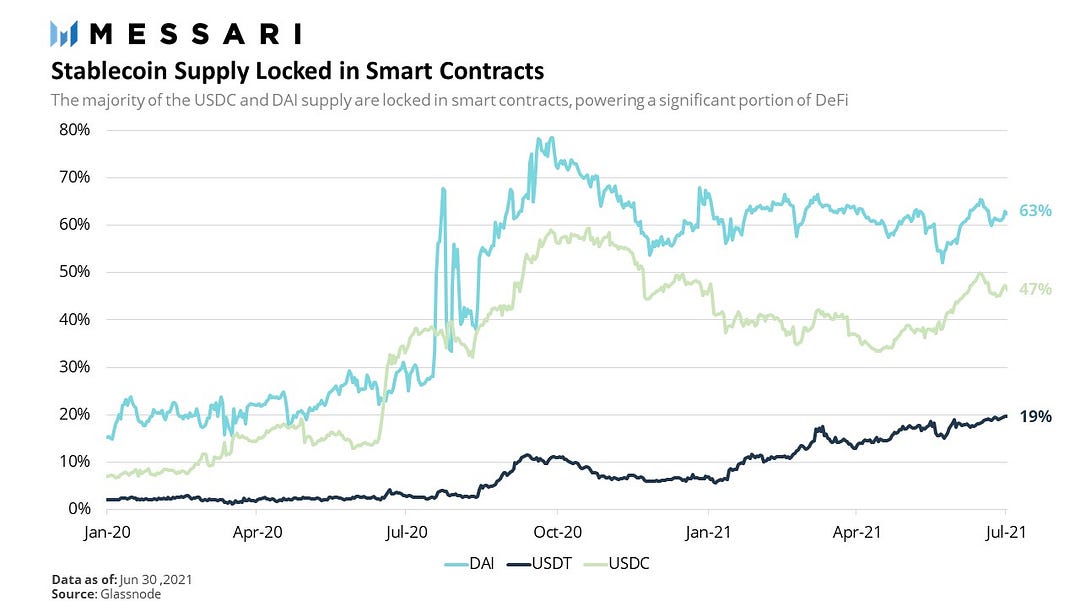

Más del 50% del suministro de USDC ahora se encuentra en contratos inteligentes, lo que equivale a ~ $ 12.5 mil millones. Aunque este porcentaje no es tan alto como el DAI, el USDC lidera por un amplio margen en términos de dólares.

DAI continúa con un crecimiento increíble mientras aumenta el riesgo de centralización

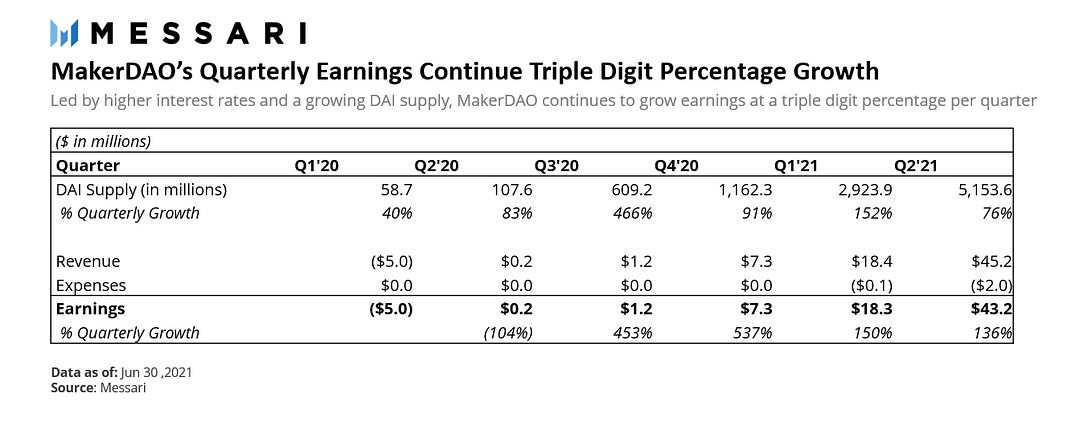

MakerDAO tuvo otro trimestre increíble aumentando la oferta de DAI en un 76% y las ganancias en un 136% durante el trimestre. El suministro de DAI alcanzó la impresionante cifra de $ 5 mil millones al final del trimestre, mientras que MakerDAO produjo $ 43 millones en ganancias en el trimestre.

Sin embargo, la otra cara de la moneda de este crecimiento fue la mayor dependencia del USDC a través de su Módulo de estabilidad de vinculación (PSM), que jugó un papel importante al permitir que DAI escale mejor. El PSM funciona de manera similar a un tipo de bóveda regular con una tarifa de estabilidad cero y un índice de liquidación del 100% y permite a los usuarios intercambiar USDC por DAI con deslizamiento cero y con un pequeño margen. Esto ha permitido que DAI sea mejor arbitrado alrededor de su paridad, pero también significó que a medida que la oferta de DAI crecía, el respaldo colateral consistía cada vez más en USDC. Actualmente, el USDC generó el 55% del suministro de DAI a través del PSM. Esto es importante porque si bien la mayoría de DAI todavía está respaldada por ETH, las bóvedas solo tienen responsabilidades frente al DAI que crearon, lo que significa que no todo el ETH que respalda a DAI en conjunto necesariamente respalda cada responsabilidad de DAI.

Fuente: DaiStats

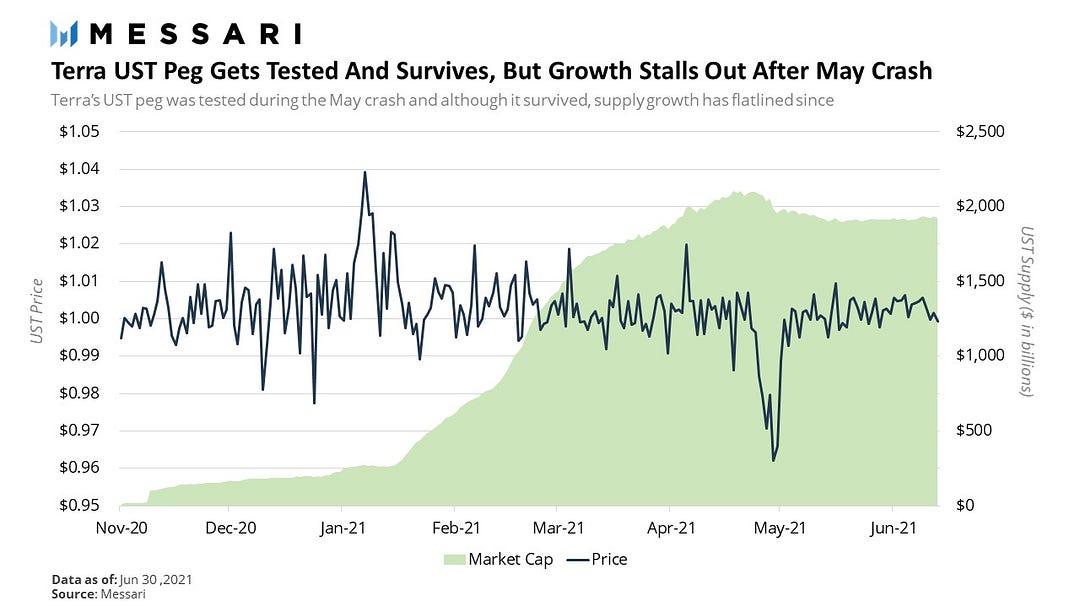

El crecimiento de Terra se detiene después de la caída de mayo

En el primer trimestre, la moneda estable UST de Terra se convirtió rápidamente en la segunda moneda estable descentralizada más grande de la industria después de construir un puente hacia Ethereum y lanzar la minería de liquidez para su nuevo protocolo de activos sintéticos, Mirror. Ahora tiene un emocionante ecosistema de DeFi propio que proporciona muchas formas de obtener rendimiento en sus monedas estables. Sin embargo, en los meses posteriores al colapso de mayo, el crecimiento se ha estancado y la oferta de UST se ha reducido ligeramente. El culpable más probable de esta pausa en el crecimiento es la disminución de los incentivos de minería de liquidez para todos los protocolos en los que se estaba utilizando UST debido a la deflación de los precios de los tokens.

Terra también enfrentó su primera gran prueba durante el colapso de mayo cuando LUNA , el token de señoreaje que lo respalda, se desplomó un 75% en el transcurso de cinco días, lo que ejerció una gran presión sobre la paridad del UST. Sin embargo, desde entonces, UST se ha estabilizado y se ha restablecido la confianza en la paridad.

Viendo hacia adelante

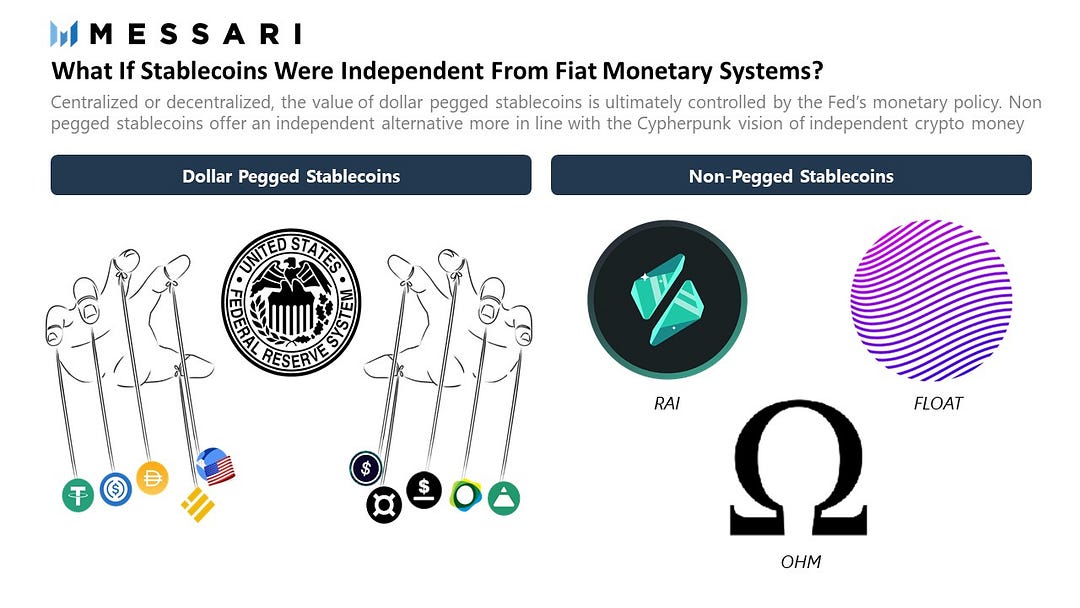

El auge de las monedas estables no vinculadas

Cuando nació Bitcoin, capturó la imaginación de la gente sobre el potencial de las monedas digitales no soberanas. Pero cuando Bitcoin comenzó a operar, pronto quedó claro que no sería lo suficientemente estable como para ser utilizado como moneda en el corto plazo. La promesa era que en algún momento en el futuro lejano eventualmente se estabilizaría una vez que se convirtiera en un activo lo suficientemente grande y acumulara suficiente liquidez. Sin embargo, incluso eso es incierto considerando que Bitcoin es un activo de suministro fijo e incapaz de ajustar su oferta en relación con la demanda, lo que puede considerarlo siempre volátil como lo es el oro.

Para cerrar la brecha entre ahora y este futuro prometido, la industria creó monedas estables vinculadas al dólar que resolvieron el error de volatilidad y catalizaron la adopción para muchas aplicaciones de blockchain más allá de la retención. Sin embargo, el problema que causan estas monedas estables vinculadas al dólar es que dolarizaron Ethereum. Con el dólar finalmente controlado por la Reserva Federal, esto limita que el sistema monetario de Ethereum se convierta en soberano. También somete a Ethereum a un riesgo regulatorio que bordea el sistémico debido a su dependencia de las monedas estables vinculadas al dólar del mercado gris (aunque este riesgo está disminuyendo a medida que el USDC gana participación de mercado frente al USDT).

Afortunadamente, la industria se ha dado cuenta y recientemente se ha lanzado una nueva ola de proyectos con el objetivo de crear monedas estables que no estén vinculadas en absoluto a las monedas fiduciarias. Estos proyectos, denominados “monedas estables no vinculadas”, ofrecen una oportunidad radical para que el sistema monetario de Ethereum logre estabilidad y, al mismo tiempo, elimine la dependencia de las monedas fiduciarias. En el proceso, no solo liberarían el sistema monetario de Ethereum de la influencia de los bancos centrales controlados por el estado nacional, sino que también introducirían monedas estables verdaderamente minimizadas y aptas para su uso en la economía de Ethereum.

Por ahora, las monedas estables no vinculadas pueden parecer un experimento lejano sin un caso de uso claro, pero también pueden ser la mejor apuesta que tiene esta industria para crear criptomonedas estables no soberanas.

Gestión de activos

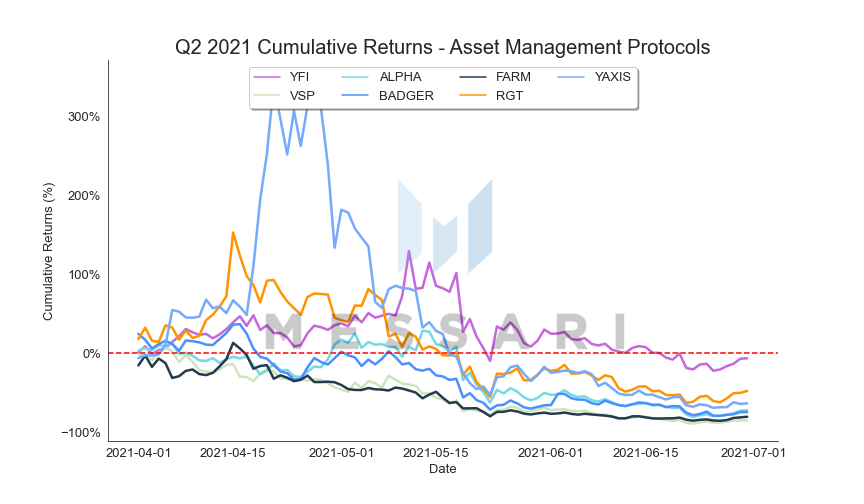

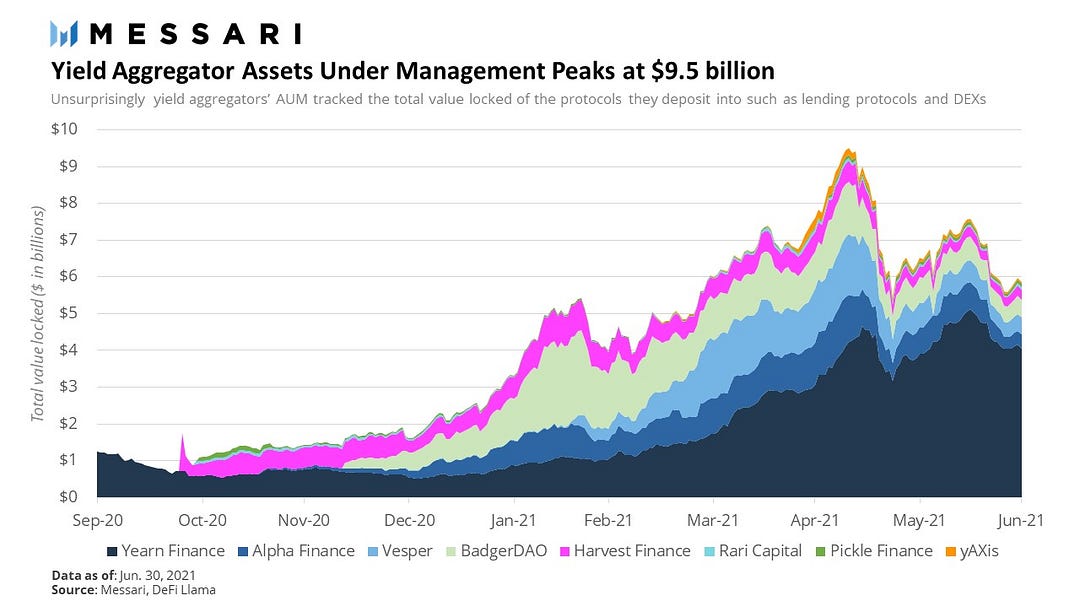

Como era de esperar, a medida que la liquidez en los protocolos DeFi se disparó durante el trimestre, los agregadores de rendimiento, que canalizan la liquidez hacia DeFi, también vieron cómo su valor total bloqueado se disparó. De manera similar, cuando el mercado cambió, muchos vieron caer su TVL al mismo ritmo (con algunas excepciones como Yearn). Después de un sólido primer trimestre en el que los activos bajo administración aumentaron un 272%, los activos bajo administración terminaron el segundo trimestre con una caída del 2% después de haber alcanzado un máximo de $ 9.5 mil millones a mediados del trimestre.

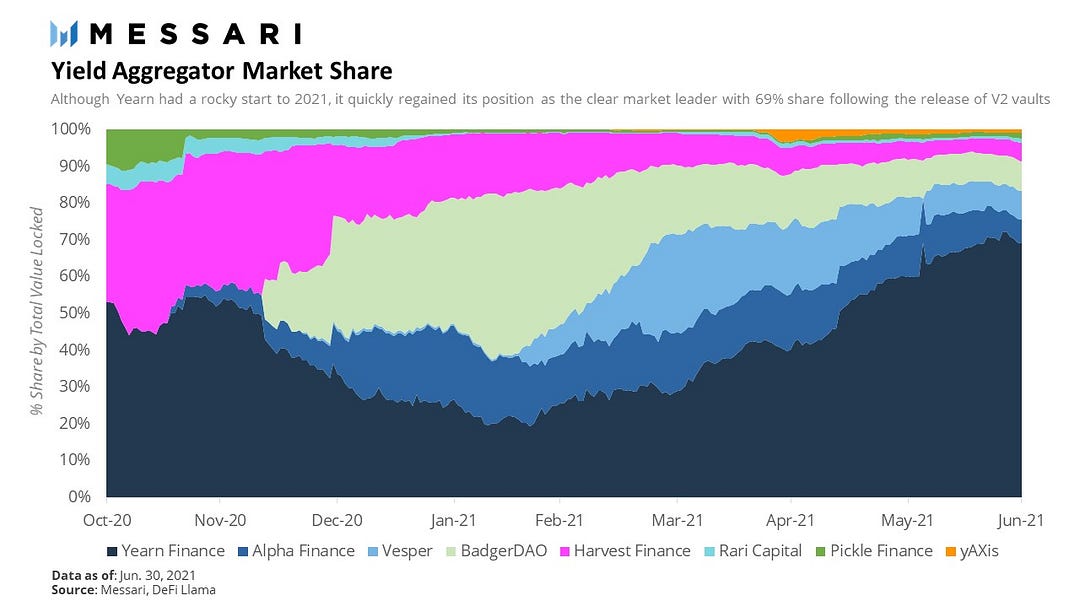

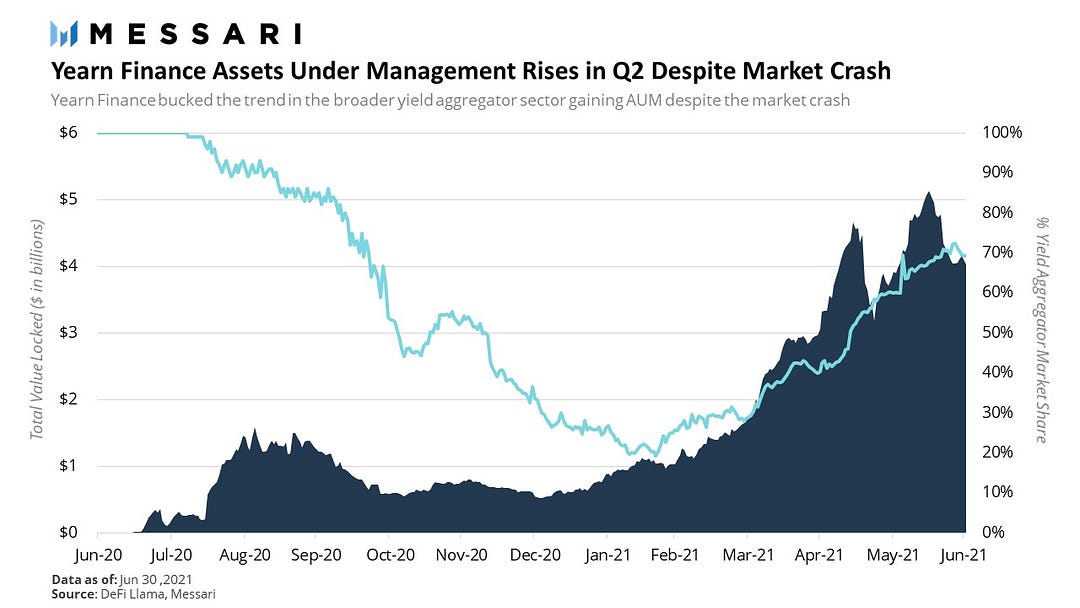

En cuanto al mercado de agregadores de rendimiento, la historia del trimestre fue el regreso y el ascenso de Yearn, que vio cómo su participación de mercado se disparó del 29% al 69% en el trimestre (más sobre esto a continuación).

Desarrollos del segundo trimestre

Dominio creciente de Yearn

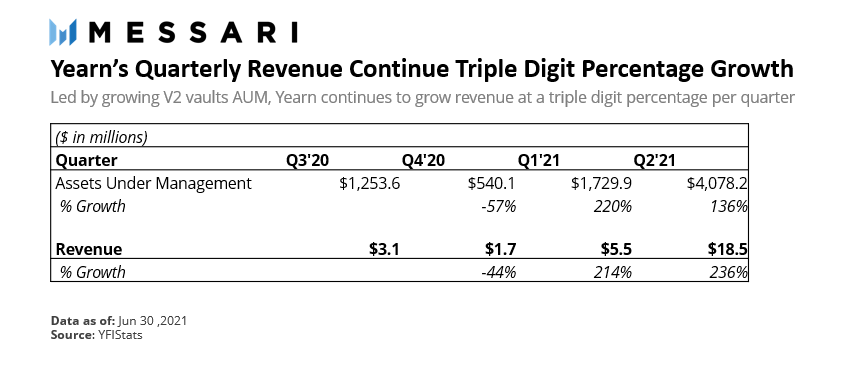

Como se mencionó en la sección anterior, la historia más importante en el sector de gestión de activos para el segundo trimestre fue el resurgimiento y el creciente dominio de Yearn. Dado que el problema de alineación de incentivos de Yearn se abordó en el primer trimestre de las preocupaciones sobre la financiación de Yearn, el enfoque se trasladó a las nuevas bóvedas V2 de Yearn. Yearn V2 se ha convertido en un éxito rotundo, llevando los activos bajo gestión de Yearn de solo $ 540 millones a principios de año a $ 4,1 mil millones a fines del segundo trimestre. Quizás la hazaña más impresionante que Yearn logró este trimestre, sin embargo, fue que continuó aumentando el AUM durante el colapso de mayo, incluso alcanzando un nuevo récord histórico de más de $ 5 mil millones a fines de mayo. Ahora controla poco menos del 70% del mercado de agregadores de rendimiento.

Al igual que MakerDAO (mencionado anteriormente), que también tuvo un trimestre increíble, Yearn también aumentó sus ingresos al mismo ritmo que AUM, produciendo $ 18,5 millones en ingresos para el segundo trimestre, un 236% más que el primer trimestre.

Entre los nuevos protocolos que se construyen sobre Yearn, como Alchemix, que creó un sistema de crédito similar a MakerDAO utilizando las bóvedas de Yearn como infraestructura, los acuerdos de reparto de ingresos con protocolos que llevan los activos a las bóvedas de Yearn como Badger , y un puñado de nuevas bóvedas para activos volátiles como Synthetix , es cada vez más evidente que Yearn es una primitiva de rendimiento esencial para el ecosistema DeFi. La teoría de Yearn sigue siendo válida.

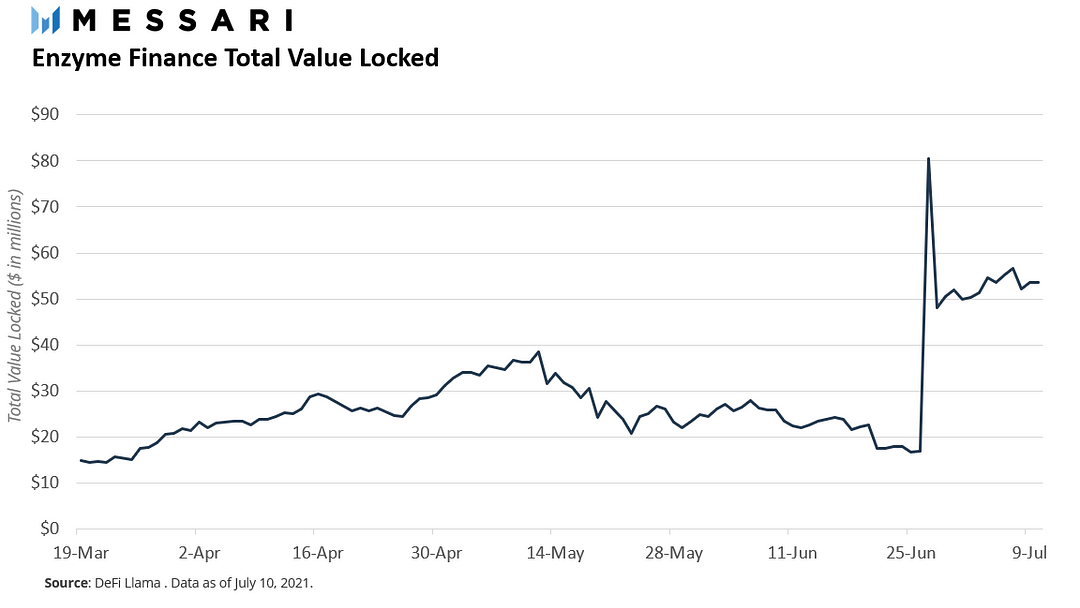

Ampliación del alcance de la gestión de activos en cadena: Enzyme V2

A principios de año, el protocolo de gestión de activos en cadena Melon pasó por un proceso de cambio de marca a un tema con más sabor a DeFi llamado Enzyme Finance . Además de cambiar el logotipo y el nombre para crear una imagen más vibrante, el protocolo expandió en gran medida el universo de activos invertibles disponible para los administradores de cartera. El protocolo ahora admite más de 150 activos diferentes, una cantidad significativa considerando que la versión anterior tenía menos de veinte activos para elegir. Además, los administradores de activos ahora tienen la capacidad de participar en actividades de inversión más sofisticadas que incluyen préstamos, aprovisionamiento de liquidez y operaciones en corto a través de activos sintéticos.

Recientemente, Enzyme ha estado ampliando su negocio a través de varias asociaciones de DeFi. La semana pasada, el protocolo anunció una colaboración con Yearn Finance para mejorar su suite de productos. A través de la asociación, las bóvedas de Yearn estarán disponibles directamente en Enzyme, lo que permitirá a los administradores de activos incluir estrategias avanzadas de cultivo de rendimiento como parte de su cartera general. Otra colaboración reciente tuvo lugar el mes pasado entre Enzyme y Unslashed Finance. En este esfuerzo conjunto, Unslashed Finance invirtió 4000 Ether en una estrategia de rendimiento en Enzyme con el fin de “amortiguar su base de capital para el seguro”. Como resultado, el TVL de Enzyme se duplicó con creces en junio, pasando de $ 16 millones a $ 50 millones, según DeFi Llama .

Viendo hacia adelante

Un nuevo paradigma en la provisión de liquidez

Como consecuencia del modelo de liquidez concentrada de Uniswap V3, la gestión de la liquidez ya no es un juego pasivo. La famosa estrategia de “configurar y olvidar” que una vez dominó el aprovisionamiento de liquidez se ha vuelto anticuada y subóptima. En este nuevo mundo, los rendimientos más altos fluirán hacia aquellos que investigan, desarrollan e implementan con éxito estrategias de gestión activa actualizando constantemente los rangos de liquidez para capturar la mayor cantidad de comisiones de negociación.

La nueva funcionalidad de Uniswap ha dado lugar a la creación de una nueva generación de participantes del mercado denominados “administradores de liquidez”. De la misma manera, a los administradores de activos profesionales se les paga para navegar de manera efectiva las aguas inciertas de los mercados financieros, los administradores de liquidez buscan satisfacer la misma necesidad en el ámbito cada vez más complicado de la gestión de liquidez. Hay participantes tempranos en la arena como Visor, Lixir, Charm, Popsicle y Gelato Network, así como el elefante en la sala Yearn, que también está desarrollando estrategias de Uniswap V3.

Derivados

Panorama de derivados

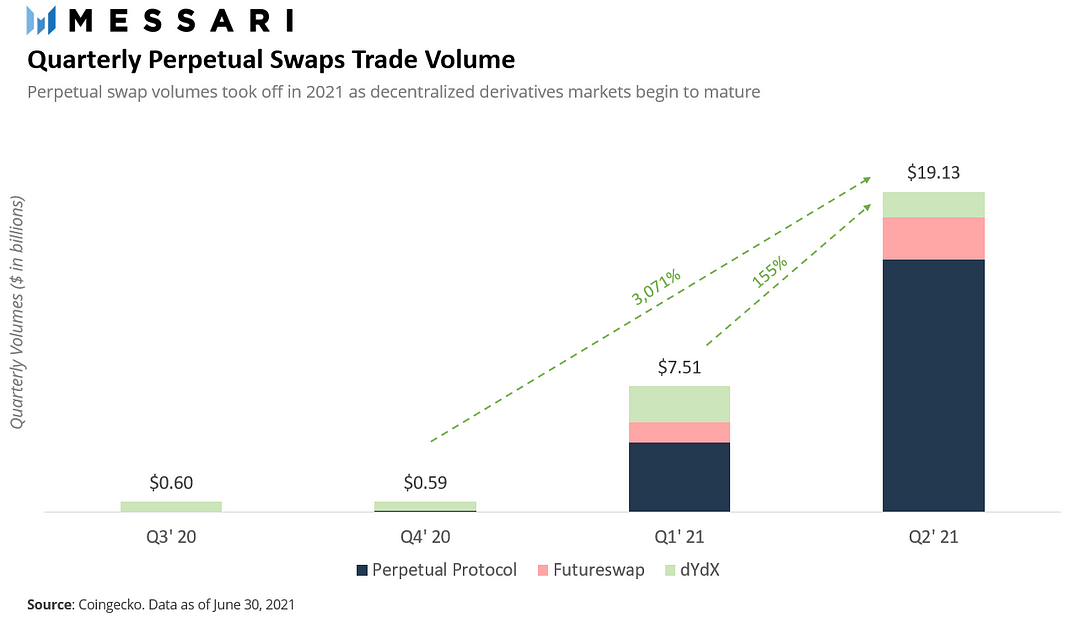

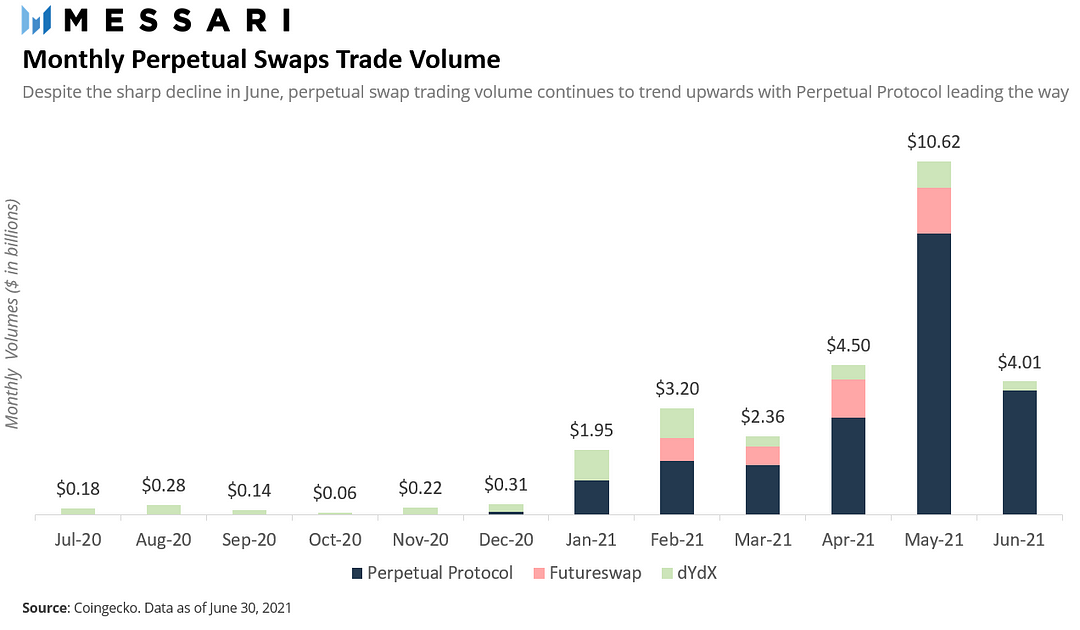

Los volúmenes de derivados descentralizados continuaron con su crecimiento masivo en el segundo trimestre de 2021. Aunque todavía es una fracción de los volúmenes de operaciones al contado descentralizadas (consulte la sección DEX), los volúmenes de operaciones de swap perpetuo alcanzaron casi $ 20 mil millones en el trimestre, más de un aumento de 3,000% desde el cuarto trimestre de 2020 y un salto del 155% con respecto al trimestre anterior. A pesar de los obstáculos de escala actuales (más sobre esto a continuación), los protocolos derivados descentralizados están comenzando a ver fuertes signos de adopción entre los usuarios de DeFi.

Después de la caída del mercado, como era de esperar, los volúmenes de negociación en junio disminuyeron a medida que el apetito de los inversores por los activos riesgosos y el apalancamiento se desvanecieron ante la creciente incertidumbre del mercado. Sin embargo, en comparación con los niveles de principios de 2021, los volúmenes de negociación se mantienen en una tendencia ascendente constante.

Desarrollos del segundo trimestre

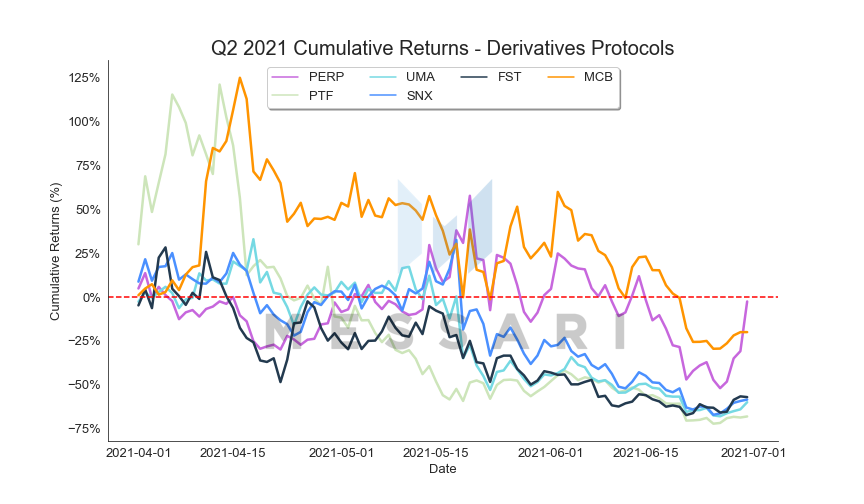

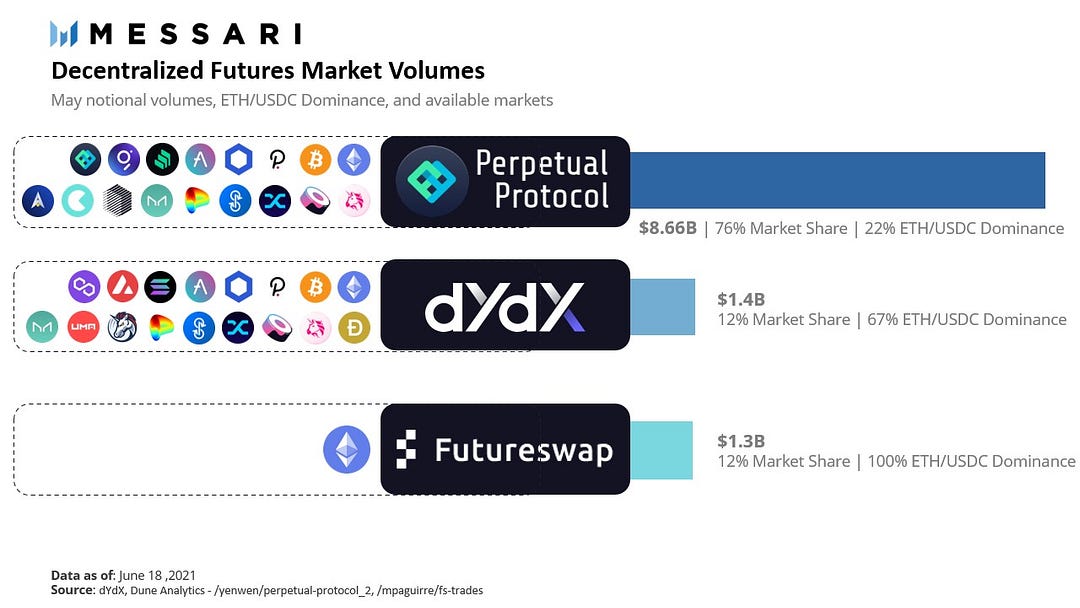

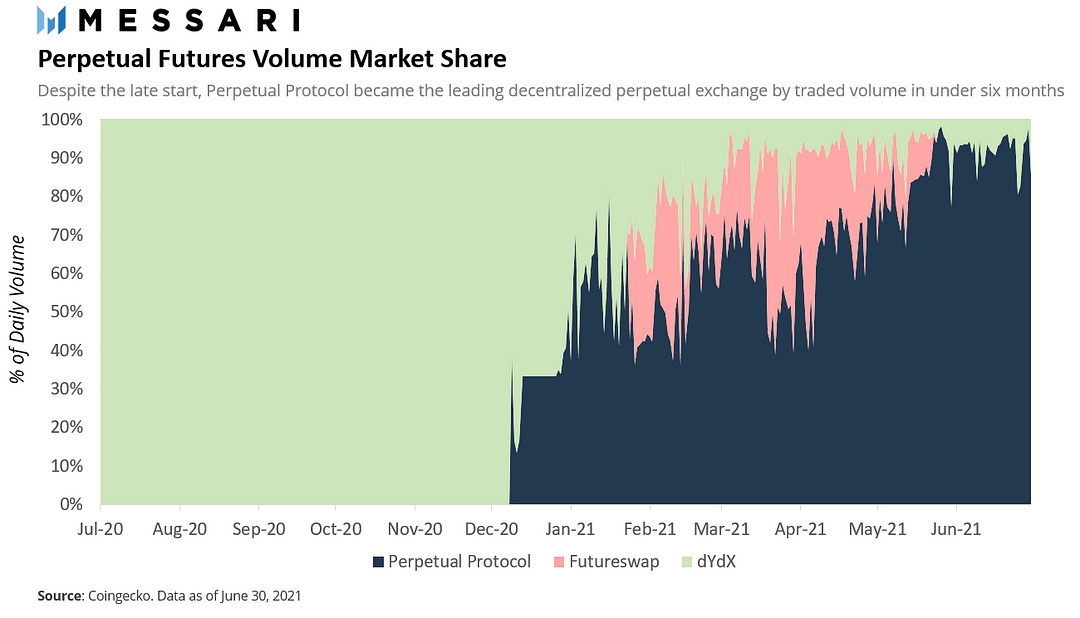

Dominando el mercado descentralizado de intercambio perpetuo — Protocolo perpetuo

El acontecimiento más importante en el segundo trimestre de 2021 fue el aumento dominante del Protocolo Perpetuo. A pesar de su llegada tardía en relación con los actores establecidos como dYdX, Perpetual Protocols ofrece actualmente a los inversores la mayoría de las opciones de negociación disponibles en el mercado de permutas perpetuas y controla la gran mayoría del volumen de negociación de futuros descentralizados.

En cuestión de seis meses, Perpetual Protocol se convirtió en el intercambio de permutas perpetuas dominante por un amplio margen. A principios de 2021, el protocolo controlaba menos del 30% de todo el volumen de operaciones en los mercados de futuros descentralizados. Después de cinco meses, su dominio se triplicó y ahora controla más del 90% del mercado de permuta permanente.

Viendo hacia adelante

En honor a Marie Curie — Protocolo perpetuo V2

Perpetual Protocol anunció el lanzamiento de la segunda versión del protocolo llamado “Curie”, en honor a la famosa física Marie Curie. La actualización está programada para lanzarse en Arbitrum con el fin de mejorar la experiencia del usuario, aumentar la velocidad de las transacciones y reducir los costos comerciales. Además, la actualización se lanzará con una gestión de garantías de margen cruzado que permitirá a los operadores utilizar el mismo grupo de garantías para abrir múltiples posiciones.

Una de las características más importantes de V2 es la combinación de vAMM de Perpetual Protocol con Uniswap V3 como capa de liquidación comercial del protocolo. La fusión permitirá que Perpetual Protocol aproveche la función de liquidez concentrada de Uniswap, mejorando la eficiencia del capital de todo el protocolo. En el futuro, todas las operaciones se ejecutarán en Uniswap, utilizando v-tokens, manteniendo la experiencia del operador igual que antes.

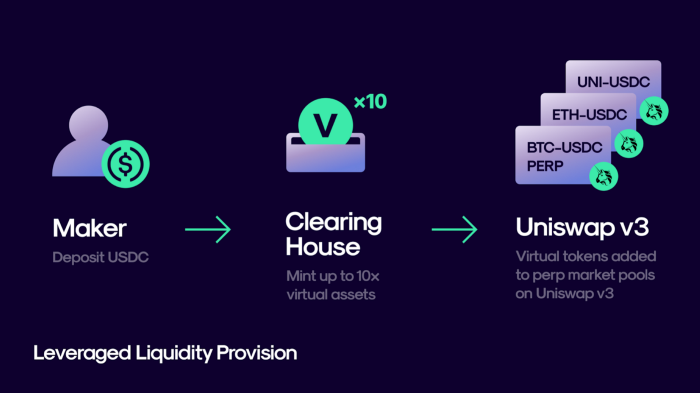

Otro aspecto interesante del uso de Uniswap como capa comercial del sistema es la aparición de una forma completamente nueva de aprovisionamiento de liquidez. Además de ganar tarifas de protocolo, los proveedores de liquidez (llamados creadores) podrán aplicar apalancamiento al proporcionar liquidez al protocolo. De la misma manera que los comerciantes usan el protocolo para apalancar sus posiciones largas / cortas, los fabricantes podrán depositar USDC en el Protocolo perpetuo y tendrán la opción de instruir a la cámara de compensación, el contrato inteligente a cargo de acuñar v-tokens, para que acuñe vUSDC. con un apalancamiento de hasta 10x. Luego, el vUSDC se puede implementar en un grupo Uniswap V3, creando esencialmente una posición de liquidez apalancada.

Fuente: Protocolo perpetuo

Además de los encantamientos del mecanismo de negociación, Curie también permitirá la creación de mercado sin permiso. El protocolo admitirá los oráculos Uniswap V3 TWAP y Chainlink para determinar el precio índice de cualquier activo, incluidos los activos no criptográficos como acciones y materias primas.

Rollups al rescate

Como se mencionó anteriormente, los protocolos derivados descentralizados se enfrentan actualmente a una serie de obstáculos que han obstaculizado el crecimiento del espacio. En la actualidad, existen tres razones principales por las que el mercado de futuros descentralizado no ha alcanzado una adopción generalizada. El primero se relaciona con la composibilidad de los tokens. Por el momento, los productos derivados no se pueden utilizar en actividades como el aprovisionamiento de liquidez, la agricultura de rendimiento, las apuestas o la gobernanza, lo que los hace inferiores a los tokens físicos en términos de utilidad. La segunda razón es la profundidad del mercado. Debido al nacimiento del sector, la mayoría de los intercambios tienen una liquidez limitada para negociar y también carecen de fondos de seguro considerables para respaldar las pérdidas inesperadas que surgen del comercio de apalancamiento.

Por último, la tercera razón, y probablemente la más importante, es el entorno de altas tarifas de Ethereum. Por naturaleza, los productos derivados son instrumentos financieros mucho más sofisticados en comparación con los tokens físicos. Por lo tanto, la negociación de instrumentos derivados de forma descentralizada tiende a ser más compleja que la negociación al contado.

Como consecuencia, el volumen de negociación de derivados, en particular los swaps perpetuos, se ve obstaculizado por costos de transacción más altos en los que incurre el mercado de derivados o se transfiere al comerciante. Sin embargo, las aplicaciones derivadas están a punto de llegar a un mercado más amplio a medida que los protocolos aprovechan las capacidades de escalado que ofrecen las soluciones de Capa 2 como Arbitrum y Optimism.

A medida que la carrera de Layer-2 se calienta, los protocolos derivados están comenzando a elegir sus respectivos caballos. En su mayor parte, los intercambios de intercambio perpetuo como MCDEX , Futureswap y Perpetual Protocol están eligiendo Arbitrum como su solución de escalado (MCDEX se lanzó en mainnet el mes pasado y los dos restantes se lanzarán en testnet en los próximos meses). A fines de 2020, dYdX anunció una asociación con StarkWare y, después de ocho meses de trabajo, el equipo trasladó con éxito su plataforma de comercio perpetuo a StarkEx., Motor de escalabilidad Layer-2 de StarkWare. Por último, a principios de este año, el contrato de participación de Synthetix se puso en marcha en Optimism Ethereum, lo que hizo que la primera aplicación DeFi nativa de Ethereum cruzara el abismo hacia el mundo Layer-2.

Las semillas de la próxima etapa de DeFi

Si bien está claro en muchos casos que la actividad de DeFi se ha visto afectada negativamente por la caída de la confianza del mercado y la depresión de los precios de los activos, el sector sigue con múltiplos más grandes de lo que era incluso al comienzo del año. En los próximos meses en los trimestres venideros, es probable que DeFi tenga su momento de crecimiento a medida que llegan las soluciones de escalado, las instituciones comienzan a sumergirse en los protocolos DeFi y los ecosistemas continúan madurando, proporcionando una mayor seguridad para los usuarios.

Aún no está claro cuándo cambiará la confianza del mercado para el sector. No solo recibió uno de los mayores éxitos posteriores al colapso de mayo, sino que también tuvo un rendimiento inferior a ETH en todo el año hasta la fecha. En cualquier caso, DeFi continuará avanzando, con cada paso avanzando hacia un sistema financiero global abierto radicalmente nuevo gobernado por código pero construido para las personas.

Si estás interesado en aprender a invertir usando las nuevas herramientas DeFi puedes aplicar en la 6ª edición del programa formativo DeFi, aquí: “Entender DeFi sin morir en el intento” .

Durante los meses de julio y agosto aprovecha el descuento del 33 % en el programa formativo “Entender DeFi sin morir en el intento”. Si estás interesado en saber mas deja tu correo y nos pondremos en contacto contigo aquí: Aprovecha los descuentos especiales y becas en este programa de introducción a DeFi

Síguenos en nuestras redes sociales orientadas a la comunidad DeFi de habla hispana

- Canal youtube DeFi Lab

- Telegram DeFi Lab

- Meetup DeFi Lab

- Twitter DeFi Lab

- LinkedIn DeFi Lab

- Website DeFiLab

👏 Si te ha gustado el artículo, dale aplausos

👍 Si tienes preguntas o quieres contarnos algo, deja tu comentario

😉 Si crees que alguien más puede estar interesado comparte con tus amigos