Antecedentes

Es muy importante poner en contexto la situación actual antes de entrar a evaluar cómo puede afectar el préstamo de USDT con colateral de CRV al ecosistema DeFi y que debería hacer la DAO de Aave para que no se produzca un impago en el protocolo.

Para explicar de una manera muy sencilla y resumida en qué punto estamos es importante retroceder en el tiempo a noviembre de 2022 cuando se plantea en el protocolo Aave en los mercados V2 de Ethereum una respuesta a los recientes eventos del mercado y la continua contracción de la liquidez en los mercados, esta propuesta busca reducir el perfil de riesgo en muchos activos de mayor volatilidad. Inicialmente la AIP-121 pretende congelar muchas reservas de los activos, mientras que esta propuesta tiene la intención de deshabilitar los préstamos mientras se conserva la capacidad de depositar activos.

El 30 de noviembre se ejecuta esta propuesta para desactivar los préstamos de CRV y permitir que se depositen CRV en el protocolo.

Fuente: https://app.aave.com/governance/proposal/125/

Al mismo tiempo que se da esta situación empieza a salir a debate el préstamo que tiene el fundador de Curve Finance, Michael Egorov, en el protocolo Aave con colateral del token CRV. Empieza a comentarse que podría resultar un impago en el protocolo dada la poca liquidez del CRV y la cantidad tan alta de colateral que hay si se fuera necesario ejecutar el colateral por una bajada del precio del CRV.

A mitad de junio de este año Gauntlet propone reducir el LTV de CRV en el mercado v2 de Ethereum de Aave a 0 porque explica de puede producirse una situación de impago ante la cantidad tan alta de CRV de colateral contra un préstamo de USDT.

En esos momentos el fundador de @CurveFinance depositó 289 millones de dólares de CRV y tomó prestadas monedas estables por 63 millones de dólares en su contra.

Fuente: https://twitter.com/DeFi_Made_Here/status/1668958094422884353

Desde ese momento se ha ido reduciendo el LTV del CRV en el mercado v2 de Ethereum de Aave para tratar de forzar que se vaya reduciendo la posición de Michael Egorov, fundador de Curve Finance.

El LTV pasó a principios de julio de 52 a 49 y recientemente, el 30 de julio, se llevó a votación una propuesta de reducirlo hasta 42 que ha sido cancelada. Se está debatiendo en el foro de gobierno, como ya avisó Gauntlet a mitad de junio, si el TVL de CRV debe ser 0.

El 30 de julio se da una circunstancia excepcional en el protocolo Curve Finance ya que se produce un ataque debido a una vulnerabilidad en la version 0.2.15 y 0.3.0 del compilador Vyper que afectó a algunos pool de Curve con ETH entre ellos CRV-ETH. Todo eso generó una importante reducción de liquidez en varios pool con ETH y una importante caída del precio del CRV.

Desde ese momento la comunidad DeFi se ha puesto nerviosa y no sólo se empezó a preocupar del préstamo de USDT con colateral de CRV en el mercado v2 de Ethereum de Aave sino también de otras posiciones que tiene en otros protocolos de lending contra CRV como Abracadabra, FraxLend, Inverse y Silo.

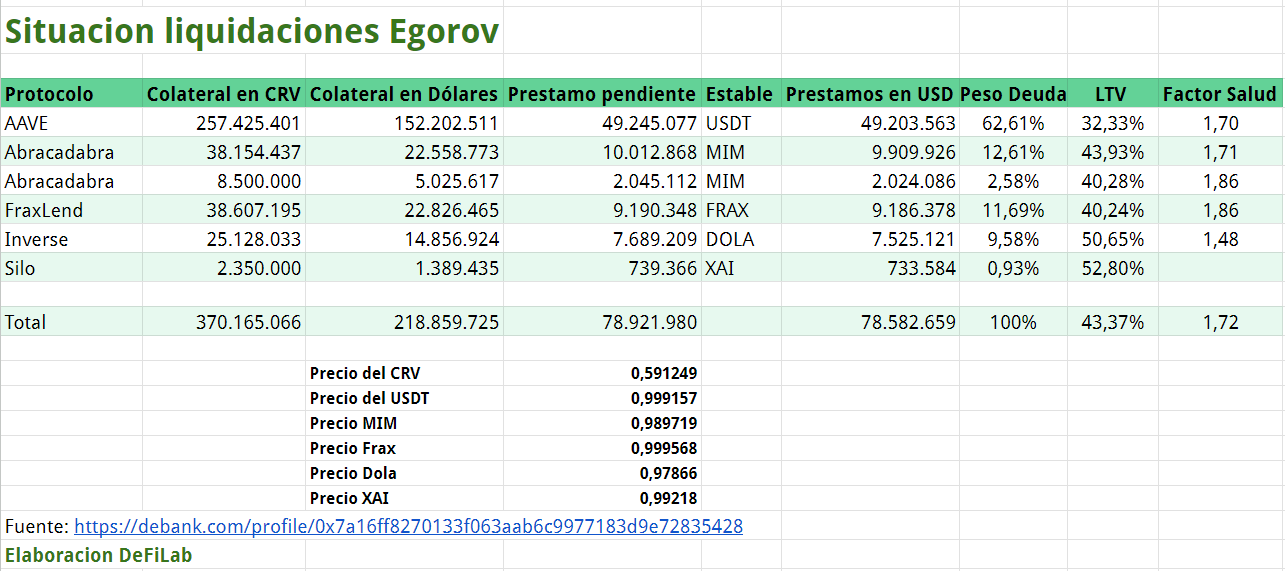

En cuadro 1 se reflejan las posiciones de deuda de Egorov, la deuda más importante con un 63% del total está situada en Aave, seguida de la que tiene en Abracadabra que representa un 15% y en tercer lugar la de FraxLend con un 12%.

Cuadro 1 ( Posiciones del dia 2 de agosto a las 18 h GMT+2)

Algunas importantes reflexiones que debemos tener en cuenta de todas estas posiciones de deuda:

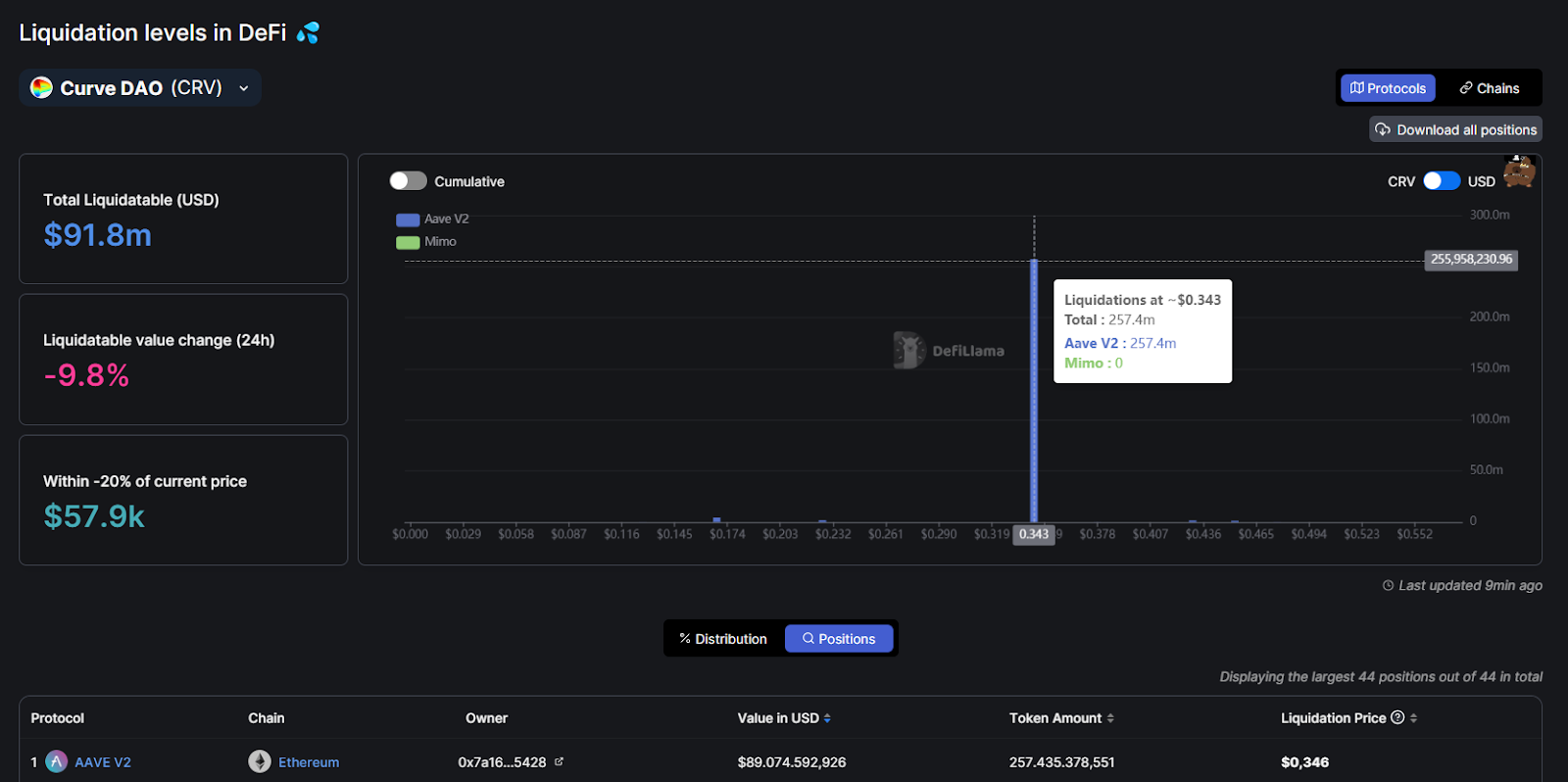

- El precio de liquidación del token CRV para la posición de Aave que es la que más peso representa a fecha actual (2 de agosto 2023 a las 20:11 GMT+2) es de 0,346 $ pero si llegara ahí puede no haber suficiente liquidez para vender una cantidad tan grande de CRV lo que generaría una deuda impagada en el protocolo Aave.

- Según el cuadro 1 el factor de salud de la posición en Aave es de 1,70 lo que está muy lejos de la liquidación todavía, ya que los préstamos se liquidan cuando el factor de salud es inferior a 1.

- La posición de FraxLend es la que más preocupa porque el protocolo tiene un sistema de fijación de tipos de interés de pedir prestado que aumenta exponencialmente cuando el porcentaje de utilización es muy alto. Eso hace que Egorov esté incentivado a cancelar esa posición lo más pronto posible y no dar tanta prioridad a las posiciones de Abracadabra o de Aave que son de mayor importe.

- Para reducir las posiciones de deuda, pagando con monedas estables al dólar, Egorov está realizando OTC con algunas importante personas del ecosistema cripto para vender grandes cantidades de CRV por USDT. Realizó una operación con Justin Sun donde ha vendido 5 millones de CRV por 2 millones de USDT a un precio de venta de 0,4$. A cambio quedan bloqueados los CRV durante un periodo de tiempo determinado.

- Egorov está comprometido a cancelar las posiciones de deuda y sólo con la de Aave pasó de 289 millones de CRV a mitad de junio a sólo hay 257 en la actualidad y de los 63 millones de USDT ha reducido a 49 millones de USDT. Esto mismo está ocurriendo en las diferentes posiciones de deuda en los otros protocolos.

- Como podemos ver la media del factor de salud de todos los préstamos es de 1,72 por lo que está todavía muy lejos de la liquidación. Ademas el factor de salud individual en cada una de las posiciones sigue lejos de liquidación.

Cómo afectará, el préstamo de USDT en Aave contra CRV, al ecosistema DeFi

Esto es muy difícil de determinar pero debemos tener en cuenta diferentes medidas que protegen al ecosistema DeFi de un evento cisne negro.

- Hay voluntad por parte de Egorov y de la comunidad DeFi en resolver esta situación de la mejor manera posible. Así que se están buscando soluciones que están disminuyendo la deuda y el riesgo de impago.

- Los mecanismos de autoregulación que tiene el protocolos DeFi están llevando la situación a su cauce y no tiene porque producirse ningún evento de cisne negro por la liquidación del CRV. De momento la posición mayor tiene un factor de salud de 1,70.

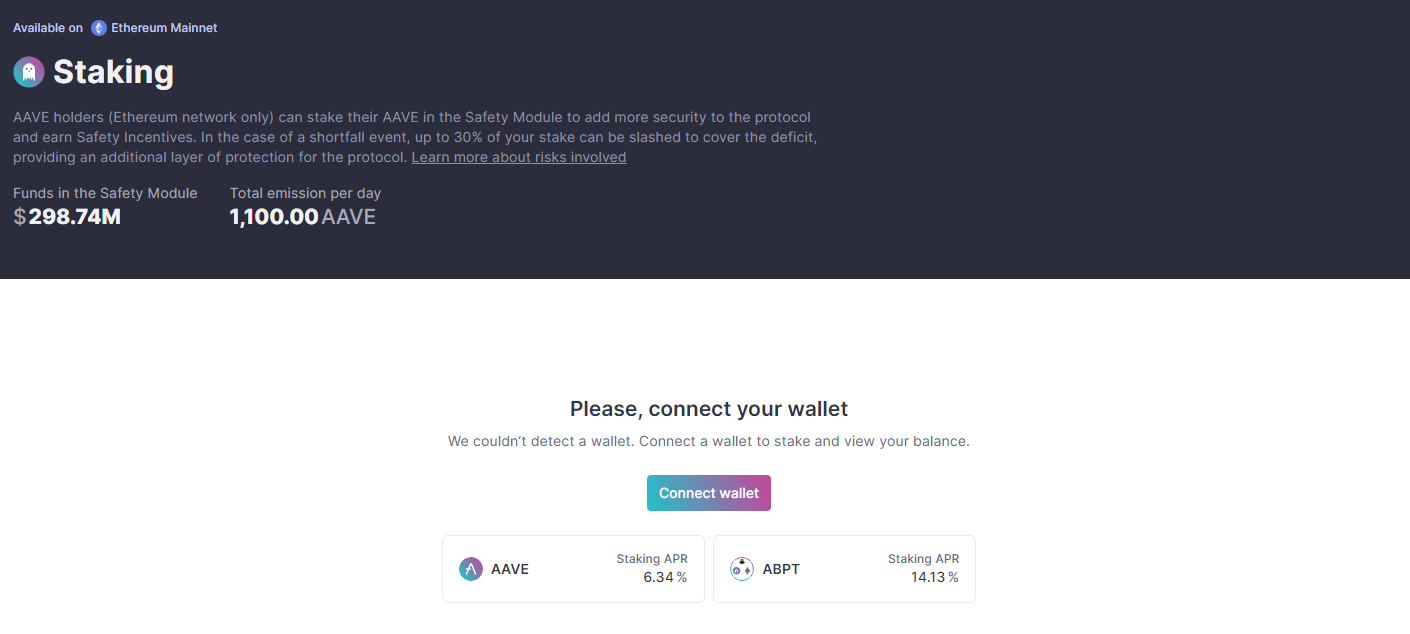

- Hay casi 300 millones en el fondo de seguridad de AAVE para un evento cisne negro y la posible deuda impagada sólo serían unos 49 millones de dólares a fecha actual. Por lo que aunque se produjera una pérdida en el protocolo quedaría cubierto.

Fuente: https://app.aave.com/staking/

- Se están realizando diferentes propuestas en el foro de gobierno de Aave para tratar de solucionar este problema.

Mi opinión personal (que bajo ningún concepto refleja una recomendación de inversión) es que a nadie del ecosistema DeFi y Cripto le interesa un evento cisne negro como consecuencia de 2 de los protocolos mas importantes y con mas prestigio. Asi que se buscarán medidas para solucionar la situación. Si por algún motivo se llegara a un escenario de impago en el protocolo DeFi el módulo de seguridad cubriría la pérdida.

Qué debería hacer la DAO para que no se produzca un impago en el protocolo.

Estas propuestas se están debatiendo en el foro de gobierno de Aave:

- Deshabilitar préstamos de CRV en la implementación de Ethereum y Polygon V3

- LTV → 0 como proponía Gauntlet a mitad de junio 2023.

- Congelación del mercado CRV

1) Deshabilitar préstamos de CRV en la implementación de Ethereum y Polygon V3

Parece sensato reducir el riesgo de un token como el CRV que atraviesa problemas de liquidez acentuado por el evento de bug de seguridad, ya que eso puede ejercer a la baja el precio del CRV por lo que me parece necesario deshabilitar préstamos de CRV en Ethereum y Polygon V3 como ya se hizo en Ethereum V2.

2) LTV → 0 como proponía Gauntlet a mitad de junio 2023.

Llevar LTV a 0 no conducirá inmediatamente a la liquidación de la posición de Egorov, solo si LT se reduce a 0. LT también debe reducirse gradualmente. En consecuencia, esta propuesta no tiene sentido sin un plan de pago acordado con Egorov, porque no resolverá el problema, sino que lo agravará y arrastrará hacia abajo a otros protocolos DeFi.

Al reducir LT gradualmente con un plan acordado con Egorov, donde Egorov puede cambiar parte de los CRV por USDT incluso si se hace OTC, la deuda se puede eliminar sin causar una liquidación que acelerará la liquidación y hará que otros protocolos Defi sean arrastrado.

Otra forma es hacer OTC de CRV por ETH y wBTC para diversificar la garantía con más activos líquidos y así no hay presión en la liquidación y reduciríamos el peligro. Podríamos ganar más tiempo para la liquidación al reducir su riesgo.

Hay que pedir a Egorov que aumente las garantías con activos distintos a CRV, como activos en el mercado etherum V2, o refinanciar la operación incluso con un RWA propiedad de Egorov y así planificar la eliminación de deuda.

Nota:

LTV: Limita la cantidad a pedir prestado con ese colateral

LT: Es el procentaje a partir del cual se realiza la liquidación del préstamo. (Umbral de liquidación: Esto representa el umbral en el que una posición de préstamo se considerará subcolateralizada y sujeta a liquidación para cada garantía. Por ejemplo, si una garantía tiene un umbral de liquidación del 80 %, significa que la posición se liquidará cuando el valor de la deuda sea equivalente al 80 % del valor de la garantía.)

3) Congelación del mercado CRV

La congelación del mercado evitaría depositar CRV. Deberíamos permitir que se puedan depositar CRV para ayudar a aumentar la garantía.