Introducción

Fuente: DeFiLlama

Algunas consideraciones debemos tener en cuenta los usuarios DeFi y Cripto del último informe de reservas de Tether del 30 de junio de 2023, ya que como podemos observar, el USDT tiene casi un 69% de dominancia respecto a la capitalización de mercado del total de monedas estables en el mercado de las criptomonedas.

Este informe va orientado principalmente a aquellos inversores que están invirtiendo en el ecosistema de las criptomonedas y DeFi o tienen pensado entrar en este mercado como una nueva alternativa de inversión a otro tipo de mercados existentes.

Su finalidad es que se conozcan los riesgos que representa el uso del USDT y el no uso del USDT si estás dentro del ecosistema DeFi y Cripto.

En ningún momento este informe representa un consejo de inversión o un no consejo de inversión en el uso del USDT. Le pedimos encarecidamente que realicen su propia investigación.

Estas son las cuestiones que vamos a abordar en el informe:

1.- Qué es el USDT

2.- Quién está detrás del USDT

3.- Qué peso tiene en el ecosistema cripto el USDT

4.- Riesgos del USDT de perder la paridad al dólar.

5.- Fiabilidad del informe de reservas presentado.

6.- Conclusiones

1.- Qué es el USDT

El USDT es un token que está vinculado 1 a 1 con el USD y está desplegado principalmente sobre la red Tron (51%) y Ethereum (47%), aunque usa 13 redes más (2%) cómo son Solana, Omni, Avalanche, Tezos, Kava, EOS, Algorand, Liquid, Polkadot, Near, SLP, Kusama y Polkadot.

Fuente: https://tether.to/es/transparency/#usdt

El emisor Tether acuña un nuevo USDT cuando un cliente que ha pasado el KYC y AML deposita un USD en Tether como respaldo de ese nuevo USDT.

El emisor Tether quema (destruye) un USDT cuando un cliente lo deposita en Tether y pide que la empresa le devuelva su USD.

2.- Quién está detrás del USDT

Tether fue fundada originalmente como 'RealCoin' en 2014 por Brock Pierce, Craig Sellars y Reeve Collins. Brock Pierce fue un niño actor, conocido sobre todo por su papel en Mighty Ducks.

Bitfinex compró RealCoin en 2014 y pasó a llamarse Tether. Ambas empresas comparten el mismo equipo ejecutivo, tienen su residencia fiscal en las Islas Vírgenes Británicas y comparten los mismos bancos como el Deltec Bank.

Fuente: https://www.bitfinex.com/about

Fuente: https://tether.to/es/about-us

Si quieres conocer más sobre la historia de los directivos de Tether y Bitfinex te dejo este enlace con un interesante artículo que entra en detalle con información un poco sensible que deberías investigar por tu cuenta, sobre el equipo de ambas empresas.

Deberías saber que la historia de Tether siempre ha estado envuelta en una falta de credibilidad sobre que los USDT en emitidos estuvieran respaldados 100% por dólares en la proporción 1:1 como dicen y hasta febrero 2021 no empieza a realizar un informe de reservas trimestral.

Fuente: https://tether.to/es/transparency/#reports

Es importante saber que nunca se ha realizado una auditoría de la empresa y que en cuanto a la política de transparencia de la compañía sólo podemos contar con estos informes trimestrales de reservas de una empresa externa a Tether, con poca transparencia en la información, ya que no no explica el detalle de cada una de las reservas.

Cuando nos indica que tiene parte de las reservas en préstamos garantizados no nos da un detalle pormenorizado de esos préstamos a quien se los han dado y cómo están respaldados. Esto nos pone en alerta ya que los fundamentos de las finanzas descentralizadas son la transparencia, auto-auditabilidad y no custodia.

3.- Qué peso tiene en el ecosistema cripto el USDT

Muchos inversores en el ecosistema de las criptomonedas y de las finanzas descentralizadas piensan que si no tienen USDT no están asumiendo ningún riesgo pero esto no es del todo cierto, ya que como comentábamos en la introducción del informe para los usuarios que no usan el USDT también existe un riesgo.

En este apartado vamos a determinar qué peso tiene el USDT en el ecosistema de las criptomonedas y en DeFi, vamos a demostrar que un depeg del USDT o la desaparición del mismo podría afectar significativamente a la liquidez de los mercados.

Cuando analizamos el volumen 24 h de los mercados de criptomonedas lo primero que nos sorprende es que a pesar que hay más capitalización de mercado en BTC y ETH que en el USDT el volumen de USDT siempre es mucho mayor que el que se da en BTC y ETH, incluso la mayoría de días la suma del volumen 24 h de BTC más ETH es inferior al de USDT.

Además la mayoría de pares de los intercambios centralizados están utilizando el USDT, por lo que el volumen 24 h del USDT respecto al total del volumen de mercado podría estar muy cercano al 50% del total.

Es evidente que estas circunstancias sobre el peso tan importante del USDT podrían llevar a los mercados de las principales criptomonedas a tener problemas de liquidez si el USDT desapareciera o se perdiera la confianza de esta criptomoneda para operar. Si bien, imaginamos que rápidamente intentarían sustituirla por otra de las principales criptomonedas estables al dólar.

Fuente: https://www.coingecko.com/es

Cuando analizamos en detalle el volumen 24 h de BTC vemos que el peso de los intercambios entre BTC-USDT supera el 50% del mercado, por lo que podemos considerar que la criptomoneda con mayor capitalización de mercado como es BTC tiene una dependencia muy alta al USDT.

Fuente: https://www.coingecko.com/es/monedas/bitcoin#markets

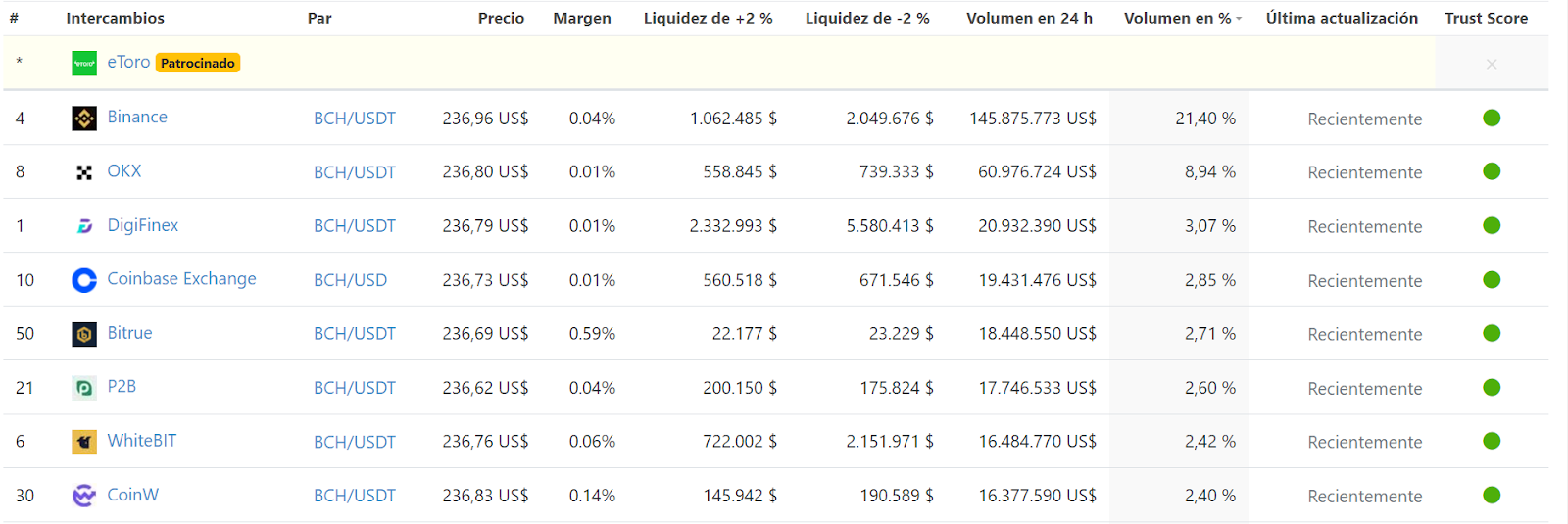

Si investigamos con detalle descubrimos que en la mayoría de mercados de criptomonedas el peso que tiene cualquier criptomoneda con el par USDT es demasiado elevado como ocurre con el BTC, ocurre con el ETH, BCH, XRP o cualquier otra .

Ante los problemas que tienen la mayoría de intercambios centralizados de criptomonedas para encontrar un banco que quiera operar con ellos, la alternativa que encontraron ha sido utilizar una criptomoneda estable, que esté pegada al precio del dólar, para poder realizar intercambios dentro del mercado de las criptomonedas y generar liquidez.

De esta forma el usuario cripto no tiene que entrar y salir del mercado cuando las condiciones sugieren cambiar criptomonedas por USD o la moneda FIAT de su país.

Podemos intuir que cuando Bitfinex adquiere Tether, llamada “RealCoin” en sus inicios, su objetivo era poder utilizarla como un banco. Ya que gracias al USDT tenían la entrada y salida a los USD depositados en un banco.

Podemos ver que los principales intercambios centralizados tienen su propia criptomoneda pegada al dólar. Es el caso de Coinbase con USDC, Binance con el BUSD (ahora con el TUSD) y Bitfinex con el USDT.

No se nos debe escapar que los emisores de monedas estables al dólar son "bancos" que utilizan otros bancos, ya que los dólares que depositan sus clientes en la empresa Tether se convierten en USDT. Estos USD que respaldan los USDT a su vez son invertidos en otros productos financieros para rentabilizarlos. Por tanto esos USD depositados en otros bancos u otros depositantes.

Si estos emisores de estables como Tether estuvieran invirtiendo los USD en productos de muy bajo riesgo como deuda a muy corto plazo de países o empresas AAA el riesgo de que el USDT se despegara del USD sería muy bajo.

Debemos tener en cuenta que estos emisores centralizados de estables al dólar podrían ser afectados por eventos donde exista insolvencia del custodio donde están depositados los dólares. Esto ya ocurrió con los USD que tenía depositado Circle en el Silicon Valley Bank y puso en peligro el peg del USDC respecto al USD.

Los emisores de monedas estables al dólar son bancos que emiten nuevos dólares digitales tienen principalmente 3 riesgos aparejados, el primero es el riesgo de custodia, el segundo es el riesgo de liquidez y el tercero es el riesgo de solvencia.

Riesgo de Custodia: Si el banco que custodia los USD de Tether que respaldan los USDT entra en quiebra el USDT puede perder la paridad con el USD.

Riesgo de Solvencia: Si las inversiones que realiza Tether con los USD de reserva ocasionan pérdidas, el USDT puede perder la paridad del USD.

Riesgo de liquidez: Si los tenedores de USDT retiran una cantidad de USD que están invertidos en productos financieros a un plazo mayor a 1 día es posible que no puedan recibir los USD que solicitan. Son los riesgos de descalce de plazos.

4.- Riesgos del USDT de perder la paridad al dólar.

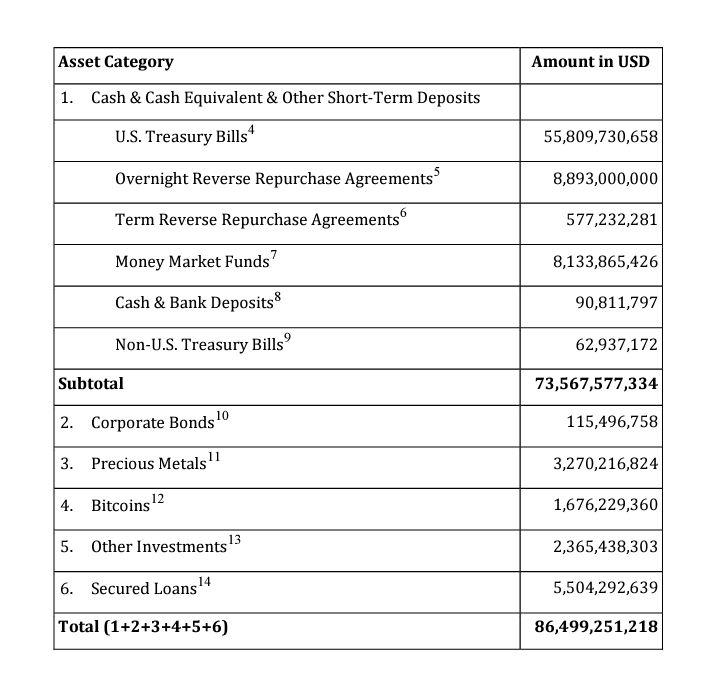

En este apartado vamos a analizar los riesgos de custodia, solvencia y liquidez que tiene el USDT en base al último informe de un auditor externo BDO sobre el informe de reservas consolidadas del 30 de junio de 2023 que ha presentado el equipo directivo Tether a esta empresa auditora.

Antes de entrar en detalle debemos destacar varias cuestiones importantes, en primer lugar bajo ningún caso este informe de reservas puede considerarse una auditoría de Tether porque no lo es, solamente recoge las reservas que tiene la compañía Tether en una fecha y hora determinada. Por otro lado el informe se realiza cada 3 meses por lo que hay un importante desfase de tiempo.

Fuente: Transparencia Tether

Vamos a analizar la composición de cada una de estas partidas para ver cada uno de los 3 tipos de riesgos que existen en sus reservas.

A) US Treasury Bills: Se trata de letras del tesoro de EEUU con vencimiento inferior a 90 días.

Los riesgos de solvencia de este producto financiero es bajo, por un lado porque el deudor es el gobierno de los EEUU y por otro lado porque el plazo es menor a 90 días por lo que es muy difícil una variación importante en el precio de la letra del tesoro dada la cercanía de su vencimiento.

El riesgo de custodia dependerá de cómo de seguro y fiable es el banco o el intermediario financiero que esté custodiando este título.

B) Overnight Reverse Repurchase Agreements: Un acuerdo de recompra inversa (RRP), o repo inverso, es la venta de valores con el acuerdo de recomprarlos a un precio más alto en una fecha futura específica. Un repo inverso se refiere al lado del vendedor de un acuerdo de recompra (RP) o repo.

- Un acuerdo de recompra inversa es un acuerdo a corto plazo para vender valores con el fin de volver a comprarlos a un precio ligeramente superior.

- Los acuerdos de recompra (RP, o repos) y los repos inversos se utilizan para préstamos y préstamos a corto plazo, a menudo de un día para otro, para bancos que buscan cumplir con sus requisitos de reserva.

- Los bancos centrales utilizan repos y repos inversos para agregar y eliminar de la oferta monetaria a través de operaciones de mercado abierto.

Los riesgos de solvencia de este producto financiero es bajo, por un lado porque la garantía con la que se cubre el préstamos es una deuda del gobierno de los EEUU y por otro lado porque el plazo del préstamo es menor a 1 día por lo que sólo podrían producirse problemas si se produjera una crisis financiera extrema.

El riesgo de custodia dependerá de cómo de seguro y fiable es el banco o el intermediario financiero que esté custodiando este título.

C) Term Reverse Repurchase Agreements: Estos acuerdos de recompra se consideran equivalentes a préstamos garantizados y generalmente se informan como préstamos en los estados financieros de las entidades. Los poseedores de estos títulos son prestamistas con un colateral que garantiza esa deuda y en este caso en concreto siempre son préstamos inferiores a 90 días y de empresas de riesgo mínimo AA+

Los riesgos de solvencia de este producto financiero es bajo, por un lado porque la garantía con la que se cubre el préstamos es una deuda del gobierno de los EEUU y por otro lado porque el plazo del préstamo es menor a 90 días por lo que sólo podrían producirse problemas si se produjera una crisis financiera extrema.

El riesgo de custodia dependerá de cómo de seguro y fiable es el banco o el intermediario financiero que esté custodiando este título.

D) Money Market Funds: Los Fondos del mercado monetario invierten en instrumentos del mercado monetario a corto plazo y de gran liquidez, incluidos, entre otros, depósitos, letras del Tesoro y acuerdos de recompra inversa. En general, deben invertir al menos el 10% de sus carteras en activos que puedan proporcionar liquidez diaria y al menos el 30% de sus carteras en activos que puedan proporcionar liquidez semanal.

Fuente: Morningstar

Los riesgos de solvencia de este producto financiero es relativamente bajo, porque el plazo de la inversión es a corto plazo (inferior a 12 meses) y requiere que una parte importante del fondo esté en productos con alta liquidez. Sin embargo deberíamos tener detalles del tipo de fondo que está invirtiendo porque este tipo de fondos puede tener diferentes riesgos como país, deudor o divisa entre otros. En momentos determinados puede tener rentabilidad negativa como vemos en el ejemplo de la infografía. Sin embargo nos dicen que al menos el 95% de estos fondos son sobre el tesoro de los Estados Unidos.

El riesgo de custodia dependerá de cómo de seguro y fiable es el banco o el intermediario financiero que esté custodiando este título.

E) Cash & Bank Deposits: Se trata del efectivo que tiene en caja o en depósitos bancarios la empresa Tether.

Los riesgos de solvencia no pueden evaluarse si no nos indican en qué bancos están depositados y tampoco podemos determinarlos si no conocemos la auditoría de la empresa Tether.

El riesgo de custodia dependerá de cómo de seguro y fiable es el banco o el intermediario financiero que esté custodiando el efectivo.

F) Non-U.S. Treasury Bills: Letras del Tesoro que no son de Estados Unidos. Nos señalan que son con vencimiento inferior a 450 días que es más de 1 año y no sabemos de qué países se trata.

Los riesgos de solvencia no pueden evaluarse si no nos indican en qué países y que vencimiento tienen cada uno de los títulos de deuda.

El riesgo de custodia dependerá de cómo de seguro y fiable es el banco o el intermediario financiero que esté custodiando el título de deuda.

Debemos destacar para cada uno de estos productos financieros que hemos analizado que no sabemos el detalle de cada uno que sería necesario para poder evaluar con más detalle los riesgos. Sería imprescindible conocer datos como el importe, vencimiento, depositante, país, divisa, entre muchos otros más.

Como hemos visto a pesar que la mayoría de estos productos en los que está invertido podrían tener un riesgo bajo, nos falta información para determinar los riesgos reales. Debemos destacar que de los 73.567 millones de dólares de estas partidas sólo un 1,5% podrían tener algún tipo de pérdida que supusiera un riesgo de solvencia para Tether y la pérdida de paridad del USDT con el USD.

G) Corporate Bonds: Bonos corporativos con vencimiento inferior a 180 días.

Los riesgos de solvencia no pueden evaluarse si no nos indican en qué países, que empresas y que vencimiento tienen cada uno de los títulos de deuda corporativa.

El riesgo de custodia dependerá de cómo de seguro y fiable es el banco o el intermediario financiero que esté custodiando el título de deuda.

H) Precious metals: Algunas consideraciones que debemos tener sobre esta partida de metales preciosos como que a la fecha del informe, se han emitido 246.524,33 tokens XAU₮, de los cuales 179.845,43 se han vendido y 66.678,90 están listos para la venta. El custodio posee 246.524,33 onzas troy finas de oro con respecto a los tokens XAU₮. El valor justo de mercado del oro en poder del custodio con respecto a los tokens XAU₮ que se han vendido es igual a USD 345 186 326. El valor justo de mercado del oro en poder del custodio para tokens XAU₮ listos para la venta es igual a US$ 127 980 147.

Los riesgos de solvencia de esta partida dependen de la variación del precio del activo. Si bien el oro es un activo con una revalorización en el medio y largo plazo hay momentos que ha caído el precio.

El riesgo de custodia dependerá de cómo de seguro y fiable es la entidad que está custodiando los lingotes de oro físico que son propiedad de Tether.

H) Bitcoin: La categoría comprende Bitcoins mantenidos en cadena en billeteras controladas por el Grupo. En el informe deducimos (porque no se informa) que está valorado cada BTC a 30.540$ eso supone que tienen unos 54.878 BTC.

Los riesgos de solvencia de esta partida dependen de la variación del precio del activo. Si bien el BTC es un activo con una revalorización en el medio y largo plazo hay momentos que ha caído el precio. No sabemos precio de compra.

El riesgo de custodia dependerá de cómo de seguro y fiable son las wallets de la compañía que está custodiando los BTC que son propiedad de Tether.

I) Secured Loans: La categoría comprende préstamos sobrecolateralizados por activos líquidos sujetos a llamada de margen y mecanismo de liquidación.

Los riesgos de solvencia no pueden evaluarse si no nos indican en qué tipo de activos son el colateral, que % del total del préstamos y que vencimiento tienen cada uno de los préstamos.

El riesgo de custodia dependerá de cómo de seguro y fiable es el archivo que refleja la cantidad de préstamo y colateral establecido, así como los vencimientos de los mismos. Sería importante conocer el derecho de ejecución que ampara dicha deuda.

J) Other Investments: Aquí recoge otro tipo de inversiones que no están incluidas en el resto de partidas.

Los riesgos de solvencia y de custodia no pueden evaluarse si no nos indican detalle de este tipo de inversiones.

De los casi 13000 millones de dólares que tenemos en estas partidas de la G a la J al menos el 70% no podemos ejercer una opinión de riesgos porque necesitamos más información y el otro 30% en el corto plazo podría experimentar variaciones en su valoración si bien en el medio o largo plazo tiene una tendencia alcista con la información histórica. Rentabilidades pasadas no garantizan futuras.

Elaboración propia con el informe de reservas Tether

En base a toda la información que disponemos deberíamos concluir que de los más de 86.000 millones de dólares de reservas:

- Tiene un exceso de 3000 millones sobre los USDT emitidos que son 83000.

- Al menos el 10% de las reservas podrían representar alguna pérdida considerable que no podemos determinar.

- Al menos un 6 % de las reservas están en activos que aunque en el largo plazo se revalorizan en momentos puntuales sufren volatilidad en el precio.

- Al menos el 84% de las reservas están en productos financieros con bajo nivel de riesgo.

- Para determinar mejor los riesgos de requiere mayor detalle de cada una de las partidas.

5.- Fiabilidad del informe de reservas presentado.

En principio no deberíamos dudar que la información presentada por la empresa Tether es correcta y no está manipulada además que la compañía BDO está procesando correctamente toda la información suministrada para valorar adecuadamente. Aunque se produjeron escándalos de empresas auditoras.

Se rumorea en el ecosistema que el establishment detrás de Circle intenta desprestigiar a Tether para captar cuota de mercado.

En ningún caso esto es una auditoría de la empresa Tether y jamás se ha publicado una auditoría de la compañía por lo que no podemos conocer la situación financiera y su salud financiera.

Como bien destaca la empresa que realiza el informe BDO sólo se analiza la situación puntual del 30 de junio a las 11:59 pm UTC.

BDO avisa que Tether Holdings Limited y sus subsidiarias de propiedad absoluta son demandados en tres procedimientos de litigio civil en curso, cuyos resultados aún no pueden ser estimados de manera razonablemente confiable por la administración y sus abogados. No se reconoce provisión en el Informe de Reservas Consolidado.

Consideramos que hay una falta de transparencia en el informe de reservas que presenta Tether porque no da detalles de cada una de las partidas para poder evaluar con más detalle el riesgo existente, no informa custodios, del número de activos y la valoración del activo, no conocemos vencimientos.

No hemos analizado los riesgos del contrato inteligente de los USDT desplegados en las diferentes redes. Pero te adelanto que pueden ser bloqueados los USDT por el emisor.

El 51% de los USDT emitidos están sobre la red Tron propiedad de Justin Sun que está controlada directamente por él, un 47% están emitidos sobre la red Ethereum y sólo un 2% están en las 13 redes restantes.

Existe un exceso de reservas de 3000 millones de USD sobre los USDT emitidos.

Aunque tenemos indicios no hemos entrado a valorar en el informe que el USDT se emplea para blanqueo de capitales y para manipulación de los precios de las principales criptomonedas. No decimos que Tether sea responsable pero sí un pequeño número de usuarios de USDT.

La emisión de grandes cantidades de USDT (de mitad enero a mayo unos 18000 millones, casi un 30%) lleva a subidas de precios del BTC de 16000 a 30000 dólares en esas fechas.

6.- Conclusiones

No confiamos en la veracidad del informe que se presenta de las reservas de Tether el 30 de junio porque los fundamentos del ecosistema cripto se basan en prueba de verdad matemática y no de tener que confiar en un tercero. No tenemos suficientes datos para determinar que lo que nos indican es verdad. Necesitamos información mucho más detallada.

Sería conveniente que el informe se realice como mínimo 1 vez al mes dado el nivel de dependencia que tiene el mercado al USDT.

Si confiáramos en el informe de reservas, que no es el caso, podríamos concluir que al menos el 84% de las reservas tienen un riesgo bajo. Por lo que llegado el caso de una pérdida de paridad del USDT lo máximo que podría despegarse es un 16% de su valor.

Podemos intuir que Tether podría tener problemas de liquidez por el bajo volumen de efectivo a disposición, tan sólo tiene 90 millones de dólares en la partida de caja o efectivo que sólo representa el 0,1 % de los USDT emitidos.

Podrían existir riesgos de contrato inteligente que no hemos analizado en este informe, pero debes conocer que los USDT pueden ser bloqueados por la empresa Tether si los reguladores emiten una orden de bloqueo frente algún titular o ellos unilateralmente lo decidieran.

La dependencia del USDT al mercado de las criptomonedas es un grave peligro para la liquidez del ecosistema y tiene vectores de ataque que podrían generar un evento cisne negro. Sabemos que al menos el 50% del volumen 24 h de las principales criptomonedas utilizan el USDT.

Este informe sólo pretende ser un punto de partida para que los actores cripto presionen al equipo de Tether para que se mejore la transparencia del USDT debido al riesgo sistémico que tiene el USDT en el mercado de las criptomonedas y de las finanzas descentralizadas.

La implosión del USDT por pérdida del depeg al USD o por problemas con los reguladores supondría un evento de cisne negro 100 veces peor al ocurrido con el depeg del UST de la red terra o con la quiebra del FTX que arrastró a muchos actores del ecosistema.

La comunidad cripto debería tomarse muy en serio el riesgo sistémico que representa el USDT, aunque el alto nivel de liquidez que tiene gracias al apoyo del ecosistema de las criptomonedas siempre le ha permitido salir bien parado.

Bibliografía:

https://www.blackrock.com/us/individual/education/money-market-funds

https://thechainsaw.com/defi/crypto/tether-exposed-the-most-well-known-secret-in-crypto/

https://tether.to/es/transparency/#reports

https://www.coingecko.com/es/categories/stablecoins

https://protos.com/tether-china/

https://coingeek.com/us-seizes-45-million-in-fraud-proceeds-from-tether-ftx-bank-deltec/

https://www.deltecbank.com/investment-research/

Fuente: https://exponential.fi/blog/navigating-the-stablecoin-landscape

Sobre DeFiLab

DeFi Lab es la comunidad de habla hispana especializada y centrada exclusivamente en Finanzas Descentralizadas, también conocidas por DeFi, su objetivo principal es ofrecer un canal a la comunidad internacional DeFi de habla hispana que sirva para:

1.- Evaluar usabilidad, riesgos y utilidad de los proyectos DeFi actuales.

2.- Informar a la comunidad DeFi de habla hispana

3.- Fomentar la aplicabilidad DeFi para solucionar problemas financieros reales a empresas, profesionales y particulares

S i eres una empresa y necesitas ayuda ponte en contacto con nosotros por email admin@defilab.es, por whatsapp + 34 650983107 o a través de nuestro formulario de contacto seguro que podemos explicarte cómo solucionarlo.

Soluciones para empresas:

1 .- Financiación.

2 .- Seguros de cambio.

3 .- Pagos y Cobros.

4.- Mentoría

5.- Análisis de riesgo-beneficio.

6.- Soluciones para tu liquidez.

Si estás interesado en aprender DeFi usando las nuevas herramientas de finanzas descentralizadas para rentabilizar tus criptomonedas midiendo los riesgos puedes aplicar a nuestro curso DeFi desde este enlace “Entender DeFi sin morir en el intento” .

Infórmate de nuestra edición de 2023 y aprovecha la promoción de verano con el 50% DESCUENTO enviando un correo antes del 31 de agosto mostrando tu interés a admin@defilab.es o un Whatsapp al +34 650983107 y nos pondremos en contacto contigo.

Si eres un usuario avanzado DeFi puedes obtener información exclusiva si te haces Mecenas Patreon donde te actualizamos de las novedades más importantes.

Si estás interesado en saber más sobre DeFi puedes ponerte en contacto y aprender más a través de nuestras redes sociales.

Puedes solicitar unirte a nuestro grupo de Telegram (Atento a nuestro bot). También puedes obtener más información sobre talleres y eventos en nuestro grupo de Meetup patrocinado por ConsenSys (a través de Buidlnetwork)